Risk är ett knepigt ord. Oftast är det något som enbart för tankarna till något farligt, risk för storm och åska, risk för älgar på vägen eller risk för sämre tider. Men när vi pratar om pengar och kapitalinkomster är risk plötsligt något som kan vara riktigt bra. Vad betyder egentligen risk för din pension?

Vad betyder risk för dig?

Den här bilden kommer från omslaget till en avhandling, Financial advisory services, av Inga-Lill Söderberg. Den visar hur olika vi kan tänka när vi hör ordet risk. Även om vi bara pratar om finansiell risk så är det ändå inte lätt att förstå vad olika risknivåer på mitt sparande får för betydelse när jag blir pensionär. Vad betyder en värdeutveckling på två eller tre procent om året för storleken på min framtida pension?

Risken i PPM-fonder

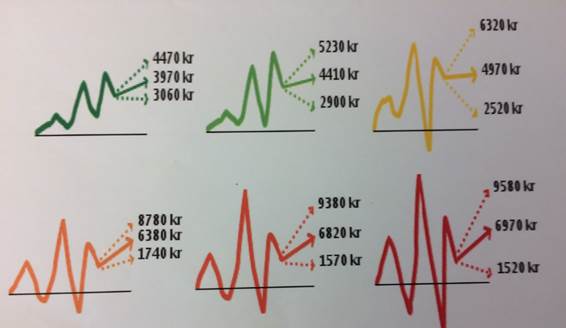

För några år sedan gjorde dåvarande Premiepensionsmyndigheten, PPM, ett försök att beskriva hur olika risknivåer kunde påverka utfallet av premiepensionen.

Ett pedagogiskt försök som kanske liknar det danska exemplet.

De gröna pilarna är den förväntade avkastningen på fonder med låg risk och ju rödare pilar desto högre blir risken.

Men låg risk hamnar det mest sannolika utfallet vid pension efter ett mångårigt PPM-sparande om omkring 4 000 kronor i månaden i pension. Skillnaden mellan bästa och sämsta tänkbara utfall ligger på dryga tusenlappen.

Men högsta risk hamnar det mest sannolika utfallet på närmare 7 000 kronor, men fallhöjden är betydligt högre än för den som väljer lägre risk. Skillnaden i utfall mellan sämsta och bästa alternativ är 9 000 kronor i månaden.

Känn efter själv, vilken kurva skulle du välja? Inte helt enkelt, eller hur? I synnerhet inte som premiepensionen bara är en del, kanske 15-20 procent, av den totala pensionen. Vilken är risken i inkomstpensionen och i tjänstepensionen? Hur mycket risk har du i din totala pension och vad betyder den risken för vad du kan räkna med att få i pension per månad i framtiden?

Danskt försök sprack

Sedan en tid tillbaka har den danska motsvarigheten till minPension, PensionsInfo funderat på hur risken i pensionssparandet ska åskådliggöras, för att öka förståelsen hos spararna. Meningen är att det ska bli lättare för spararna att förstå att olika risknivåer kan ge olika utfall och hur stora skillnaderna i de utfallen är. Alltså hur bra – eller hur dåligt – det kan gå beroende på risknivån.

Kunderna borde få information om både den förväntade pensionsutbetalningen och osäkerheten om den, det vill säga inom vilka intervall , med 90 procents sannolikhet, utbetalningarna kan hamna. En enhetlig riskmärkning borde införas som branschstandard. Det ska gå att jämföra olika produkter som till exempel har märkningen, hög- medel- eller låg risk.

Bolagen bör införa samma märkning på sina portföljinvesteringar, till exempel traditionella försäkringar.

Men när exemplen på utfall presenterades för spararna blev resultatet inte alls som väntat. Spararna tyckte inte om vad de såg. De var inte alls medvetna om hur stor risk de faktiskt tog med sitt sparande. Att se de olika tänkbara utfallen gjorde dem bara mer osäkra på hur de skulle placera sina pensionspengar.

Enligt PensionsInfos egen analys var de danska spararna helt enkelt inte mogna riktigt än för att prata om finansiell risk på det konkreta viset.

Frågan är om svenska pensionssparare är det?

I minPensions prognoser räknar vi med risken som finns i den branschstandard som bolag och myndigheter enats om. Här antas den reala värdeutvecklingen vara 2,1 procent om året.

Text och bild: Kristina Kamp, pensionsekonom minPension