Premiepensionen har överträffat förväntningarna. Under de drygt 20 år som systemet funnits har avkastningen varit betydligt högre än många vågade hoppas på. Men hur ser framtiden ut – och kan vi räkna med samma utveckling de kommande 20 åren?

I vårt senaste poddavsnitt möter vi AP7:s vd för ett samtal om just detta. I fokus står AP7 Såfa – premiepensionens förvalsalternativ, ofta kallad soffliggarfonden, där majoriteten av spararna finns.

Vi pratar om vad som gjort fonden framgångsrik, men också om de utmaningar som väntar. Hur behöver förvaltningen utvecklas för att fortsätta leverera långsiktigt god avkastning? Hur påverkas strategin av en värld med ökad osäkerhet, förändrade marknadsförutsättningar och nya krav på hållbarhet?

En särskild utmaning handlar om spararnas beteende. De som har valt AP7 Såfa är ofta mindre engagerade i sitt pensionssparande. Samtidigt vet vi att intresset ökar när pensionen närmar sig. Då skiftar fokus – från tillväxt till trygg och stabil utbetalning.

Hur ska AP7 möta det behovet? Och hur ska balansen se ut mellan risk och trygghet när kapitalet ska börja användas?

Vi lyfter också blicken internationellt. Det svenska pensionssystemet väcker uppmärksamhet, inte minst för den stora andel av pensionskapitalet som är placerat på börsen. Är det en modell andra länder kan inspireras av – eller finns det skäl för oss att hämta idéer från andra system?

Det och mycket mer i ett samtal om framtiden för premiepensionen och en av Sveriges viktigaste sparformer. Lyssna på samtalet med Pål Bergström, vd på AP7 i minPensionsPodden i Spotify via länken nedan.

Pensionsbeskedens tid är här. Under årets första månader dimper de ner i brevlådan – de färgglada kuverten från Pensionsmyndigheten, tillsammans med utskick från olika pensionsbolag och valcentraler. Har du valt en digital brevlåda får du istället informationen dit, utan det klassiska färgglada omslaget.

Men hur viktigt är det egentligen att läsa igenom pensionsbeskeden? Och vad bör du lägga extra fokus på?

I veckans poddavsnitt guidar vår pensionsekonom Dan dig genom det du inte bör missa när du går igenom dina pensionsbesked – så att du får bättre koll på din framtida pension.

Lyssna på avsnitt 266 via länken nedan – eller sök upp minPensionsPodden i din poddkanal och lyssna där.

En vanlig fråga vi får är ”Hur mycket pension får jag i månaden?” Det svaret hittar du i våra prognoser. En annan vanlig fråga är ”Finns allt det jag tjänat in med i prognosen?” Det kan du ta reda på – och även hur alla år i arbetslivet påverkar din framtida pension.

På Pensionsmyndigheten finns en lista med alla år som du tjänat in till allmän pension. Ju fler år du har arbetat desto längre blir listan. Där framgår tydligt att alla år räknas. Även de då du kanske inte hade så goda inkomster.

Hitta dina egna siffror

Logga in på Pensionsmyndighetens hemsida. Klicka på ”Mina tjänster”.

Då får du upp en lång lista på olika saker du kan göra hos Pensionsmyndigheten. Nästan längst ner hittar du ”Mina Pensionskonton”.

Här ser du alla år som du har deklarerat och fått pensionsrätter till inkomstpensionen. Det vill säga, alla år då du betalat skatt på dina löneinkomster. Det är ju de som ligger till grund för den allmänna pensionen.

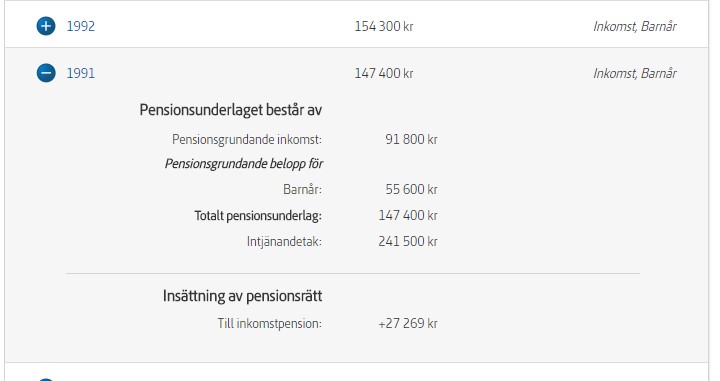

Det går att klicka på varje år för att få mer detaljer.

I det här exemplet, från 1979, är den pensionsgrundande inkomsten 46 900 kronor. Av det gick 18,5 procent till den framtida pensionen, alltså 8 676 kronor.

Intjänandetaket det året var 98 250 kronor (7,5 inkomstbasbelopp). Löner högre än så gav inga pensionsrätter. Fortfarande är gränsen för maxavsättningen till allmän pension 7,5 inkomstbasbelopp.

Den som har barn under fyra år, och har den lägsta inkomsten av föräldrarna det året, får barnårsrätter. De syns också i listan.

Det finns även en ruta som summerar alla år av insättningar till din framtida pension. Här finns också den totala värdeutvecklingen, både för inkomst-och premiepensionen.

Du ser vad du betalat in – och vad pengarna är värda i dag. Här finns också uppgifter om balansering. Det är en minuspost i inkomstpensionen, som också brukar kallas för bromsen. Om årets inbetalningar till inkomstpensionerna inte förväntas täcka årets utbetalningar av allmän pension, minskar inbetalningarna något tills det råder balans mellan inbetalningar och förväntade utgifter.

Arvsvinster finns också med. Det är pengar som betalats in till ditt konto från andra i din ålder som har avlidit.

Här redovisas också administrationsavgifterna som Pensionsmyndigheten tar ut. De dras av för både inkomst- och premiepensionen. Till det kommer de fondavgifter som betalats till fondbolagen för förvaltningen av premiepensionen.

Tjänstepensionen är inte med

Det som saknas i sammanställningen hos Pensionsmyndigheten är uppgifter om din tjänstepension och hur du tjänat in den under dina arbetsår.

På minPension kan du se hur mycket pengar du tjänat in till din tjänstepension. Men det saknas detaljer om hur och när du tjänat in den. För att ta reda på mer kan du behöva vända dig till de bolag som förvaltar dina pengar eller till den valcentral dit din arbetsgivare har skickat pengarna till din tjänstepension. När du loggat in på minPension kan du se vilka bolag som förvaltar dina pengar i fliken ”Intjänad pension”. Här ser du oftast även uppgift om din valcentral.

Det ska vara tryggt och säkert att välja fonder för sin premiepension. Riksdagen har därför beslutat att staten ska ta ett större ansvar för fonderna på Pensionsmyndighetens fondtorg. Upphandlingen pågår och fonder i cirka 30 kategorier sållas fram utifrån en på förhand given modell. I några kategorier är arbetet klart, i andra pågår utvärderingen för fullt.

Vad kan vi förvänta oss för fondtorg när arbetet är klart? Vad händer om den fond jag har valt inte finns kvar efter upphandlingen? Ett av syftena med upphandlingen är att premiepensionen ska bli högre i framtiden, men hur ska det gå till?

Vi bjöd Erik Fransson, kanslichef på Fondtorgsnämnden, till minPensionsPodden för att få svar på våra frågor om den pågående upphandlingen och vad som händer därefter. Lyssna via länken nedanför som går till avsnittet på Spotify – eller i din egen poddkanal.

Det är 30 år sedan riksdagen klubbade dagens pensionssystem. Redan då fanns det kända politiker som såg farhågor med systemet medan andra menade att det var så robust att det skulle hålla till nästa istid. Så här 30 år senare ställer vi frågan: vem fick rätt?

I vårt hyllningsavsnitt till den allmänna pensionen menar Pensionsmyndighetens generaldirektör, Anna Pettersson Westerberg att pensionssystemet i grunden bygger på rimliga principer och att den stora utmaningen har varit att pensionsåldern inte har hängt med livslängdsökningen. I avsnittet pratar vi också om den parlamentariska pensionsgruppen som nu har formerat sig igen och hur andra länder vallfärdar till Sverige för att titta på det svenska pensionssystemet. I lyssnarfrågan får Johan svar på hur riktåldern kommer att påverka hans pensionsdrömmar.

Den här helgen får vi in nya pengar på premiepensionskontot. Den här delen av den allmänna pensionen är den som växter bäst. Utan den hade vi behövt jobba ännu längre. Du kan själv lätt kolla hur det går för ditt PPM-sparande och se hur stor betydelse det har för din totala pension.

Premiepensionen, PPM-fonderna, är den del av den allmänna pensionen som placeras i fonder. Fondernas värde över tid avgör vad du kommer att få i pension från den delen av alla dina pensioner.

Pengarna kommer in när du betalar skatt på lön. Andelen är 2,5 procent av lönen upp till en lön på cirka 50 000 kronor i månaden (år 2023).

Varje år i december sätts pengarna in på ditt premiepensionskonto, som du kan se om du loggar in på Pensionsmyndighetens hemsida.

I år är maxinbetalningen strax under 14 000 kronor. Pengarna fördelas på de fonder du har valt.

Har du inte gjort något val?

Då hamnar pengarna i AP7Såfa. Det är en global aktiefond. När du fyllt 56 år kommer delar av de pengarna i stället att gradvis flyttas till en räntefond, men lägre risk.

Hur vet du om du valt fonder eller inte?

Du kan logga in på Pensionsmyndighetens hemsida och se vilka fonder du har. Här kan du också byta fonder om du vill. Det finns omkring 400 olika att välja på just nu.

Är PPM bra för pensionen?

För de allra flesta växter premiepensionens pengar snabbare än de pengar som finns i inkomstpensionen, den andra delen av den allmänna pensionen.

Värdeutvecklingen för premiepensionen ligger på omkring åtta procent om året. Inkomstpensionens värdeutveckling är omkring tre procent.

Hur vet du hur det går för fonderna?

Börja med att logga in på Pensionsmyndighetens hemsida och klicka på ”Se dina fonder”. Här kan du se vilka fonder du valt, värdeutvecklingen i år, men även den årliga värdeutvecklingen över tid.

Under rubriken ”Statistik och Publikationer” kan du sedan se hur fondsparandet har utvecklat sig över tid för alla premiepensionssparare. Notera att här har olika sparare olika startår. Men du kan ändå jämför din värdeutveckling med andras. Så här såg det ut den sista oktober 2023.

Årlig värdeutveckling på individuella premiepensionskonton. Källa: Pensionsmyndigheten

Hur viktig är premiepensionen för den totala pensionen?

Premiepensionen har inte funnits så länge. Det var först år 2000 som det gick att välja fonder första gången. Det betyder att den som är född på 60-talet inte har tjänat in till premiepension under hela sitt arbetsliv. Det har däremot de flesta 70-talisterna gjort och alla som är ännu yngre kommer att få inbetalningar till premiepensionen under hela sitt arbetsliv.

Eftersom det finns ett tak för intjänande i den allmänna pensionen vid inkomster på omkring 50 000 kronor i månaden (år 2023) så betyder det att premiepensionens betydelse för den totala pensionen minskar för de som har höga löner.

Diagrammet här nedanför visar premiepensionens andel av den totala pensionen i olika inkomstnivåer i prognoserna på minPension. Den redovisas som andel pension i förhållande till slutlönen. De flesta har en total kompensationsgrad på 65–70 procent.

Kompensationsgrad, pension i förhållande till lön, i olika inkomstlägen. Uppdelat på inkomstpension, premiepension och tjänstepension. Källa: minPension

För inkomster upp till cirka 50 000 kronor i månaden är andelen premiepension ungefär 15 procent av den totala pensionen (10 procentenheter av en total kompensationsgrad på 65 procent = 15 procent andel av den totala pensionen). För riktiga höginkomsttagare är andelen premiepension ungefär åtta procent av den totala pensionen.

Vad händer om vi får en börskrasch?

Det beror förstås på vilka fonder du valt och hur de påverkas av en allmän nedgång på världens börser. Men om din pension är 25 000 kronor och andelen premiepension är 15 procent så motsvarar det 3 750 kronor i månaden. Om besparingarna i premiepensionen halveras så blir det 1 875 kronor kvar. De som drabbas direkt är de som har börjat ta ut sin premiepension. Men även de pengarna kan ju stiga igen om börskurserna vänder.

Är det inte bättre att ha allt i inkomstpensionen?

Sannolikt påverkas även inkomstpensionen av en börskrasch. Arbetslöshet och lägre tillväxt i ekonomin påverkar även den delen av pensionen. Även tjänstepensionerna påverkas förstås av en sämre världsekonomi.

Förr om åren var pensionen bestämd på förhand. Det var ett visst belopp eller en viss procent av den lön man hade när man gick i pension. Det gällde både för det gamla allmänna pensionssystemet och för de flesta tjänstepensioner.

Men sedan 90-talet har det skett ett tydligt skifte. En allt större del av pensionen, både allmän pension och tjänstepension, är beroende på hur finansmarknaderna utvecklas. Premiepensionen (”PPM-fonderna”) var på små belopp till en början men står numera för en ansenlig andel av försörjningen för många som nyligen har blivit pensionärer. Förmånsbestämda tjänstepensioner har successivt ersatts av premiebestämda motsvarigheter. Man kan välja mellan traditionell försäkring (ett sparande med en garanti där pensionsbolaget sköter förvaltningen) eller fondförsäkring (där man kan välja fonder). Under utbetalning kan aktieandelen variera, ofta 20-60 procent för traditionell försäkring medan fondförsäkring kan innehålla upp till 100 procent.

Över tid har fondförsäkring vunnit mark. Ökningen syns tydligt i SCBs Sparbarometer. För 20 år sedan var 7 procent av svenskarnas tjänstepension placerad i fondförsäkring, för 10 år sedan var det 24 procent och nu är det 37 procent. Om man räknar bort förmånsbestämd tjänstepension (där man inte kan välja egen placeringsinriktning) är skiftet ännu mera påtagligt. Bland minPensions användare är cirka 57 procent av allt premiebestämt tjänstepensionskapital placerat i fonder eller i depåer.

SCB Sparbarometern. Ställningsvärden över hushållens finansiella förmögenhet (miljoner kronor)

2003 (kvartal 3)

2013 (kvartal 3)

2023 (kvartal 3)

Tjänstepension

1 107 573

2 041 060

4 047 783

traditionell försäkring

1 031 001

1 559 065

2 555 753

fondförsäkring

76 572

481 995

1 492 030

Premiepension

128 130

601 252

2 162 533

Det finns både för- och nackdelar med denna utveckling. När pensionen betalas ut kommer månadsbeloppen att variera mer för yngre pensionärer än för äldre. En börsnedgång som den under 2022 innebär sänkt utbetalning för de delar av pensionen som är beroende av finansmarknaderna. Den andra sidan av myntet är förstås att man kan få högre långsiktig avkastning på pensionen. Pensionspengarna läggs inte på hög när de betalas ut. I själva verket fortsätter pensionen förvaltas och den långsiktiga värdeutvecklingen har varit betydligt bättre än att ha pengarna på ett bankkonto som många jämför med.

Samtidigt ska man också komma ihåg att stora delar av pensionen, som inkomstpension och förmånsbestämd tjänstepension, beror på inkomst- och prisutvecklingen (inte börsutvecklingen).

Tre tips för dig som har pension under utbetalning:

1. Kolla om du kan göra placeringsval för delar av din pension Ta reda på om du har fondförsäkring för din premiepension, tjänstepension och eventuell privat pension. Då kan du göra fondval hos Pensionsmyndigheten och hos pensionsbolaget både när du tjänar in till din pension och under utbetalning. Om du har flera fondförsäkringar kan du göra flera olika val. I de flesta fall kan du byta fonder med e-legitimation. Det kostar ingenting att byta fonder och det finns inga skatteeffekter för själva fondbytet.

2. Ta ställning till risknivå Fonder går upp och ner i värde. Och fonder med hög risk svänger mer medan de med låg risk har en mer stabil värdeutveckling. Över tid har fonderna haft olika avkastning och det gör att man kan ha en annan riskfördelning än den man hade från början. Generellt är inställningen till risk även kopplat till ålder. I unga år kan många tänka sig en högre risk men med stigande ålder efterfrågas ofta lägre risk. Men inställningen till risk skiljer sig åt mellan olika personer. Tänk igenom vad som passar dig.

3. Fundera över om du vill vara aktiv eller inte Pensionen utbetalas under en lång tid och man får vara med om både börsuppgångar och börsfall. Att tajma dessa händelser genom fondval kan vara svårt. Om man väljer fonder med en smalare inriktning, t.ex. viss bransch, kan man behöva se över sitt val oftare. Breda fonder har en större riskspridning inbyggt. Om du inte själv vill välja fonder finns det generationsfonder som anpassar risken automatiskt beroende på din ålder. Premiepensionen förvaltas alltid i fonder fram till utbetalning då man kan välja mellan att så kvar i fonder eller byta till traditionell försäkring.

Text: Dan Adolphson Björck, pensionsekonom på minPension

Risk är ett knepigt ord. Oftast är det något som enbart för tankarna till något farligt, risk för storm och åska, risk för älgar på vägen eller risk för sämre tider. Men när vi pratar om pengar och kapitalinkomster är risk plötsligt något som kan vara riktigt bra. Vad betyder egentligen risk för din pension?

Vad betyder risk för dig?

Vad betyder risk för dig?

Den här bilden kommer från omslaget till en avhandling, Financial advisory services, av Inga-Lill Söderberg. Den visar hur olika vi kan tänka när vi hör ordet risk. Även om vi bara pratar om finansiell risk så är det ändå inte lätt att förstå vad olika risknivåer på mitt sparande får för betydelse när jag blir pensionär. Vad betyder en värdeutveckling på två eller tre procent om året för storleken på min framtida pension?

Risken i PPM-fonder

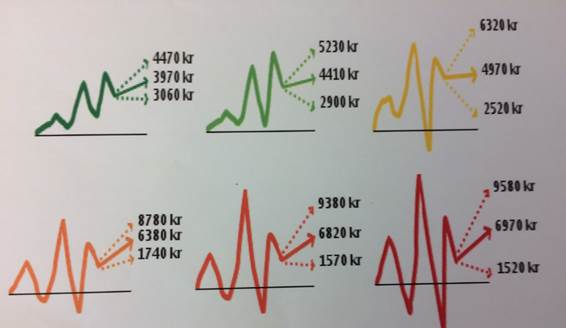

För några år sedan gjorde dåvarande Premiepensionsmyndigheten, PPM, ett försök att beskriva hur olika risknivåer kunde påverka utfallet av premiepensionen.

Ett pedagogiskt försök som kanske liknar det danska exemplet.

De gröna pilarna är den förväntade avkastningen på fonder med låg risk och ju rödare pilar desto högre blir risken.

Från Premiepensionsmyndighetens PPM-Lots

Men låg risk hamnar det mest sannolika utfallet vid pension efter ett mångårigt PPM-sparande om omkring 4 000 kronor i månaden i pension. Skillnaden mellan bästa och sämsta tänkbara utfall ligger på dryga tusenlappen.

Men högsta risk hamnar det mest sannolika utfallet på närmare 7 000 kronor, men fallhöjden är betydligt högre än för den som väljer lägre risk. Skillnaden i utfall mellan sämsta och bästa alternativ är 9 000 kronor i månaden.

Känn efter själv, vilken kurva skulle du välja? Inte helt enkelt, eller hur? I synnerhet inte som premiepensionen bara är en del, kanske 15-20 procent, av den totala pensionen. Vilken är risken i inkomstpensionen och i tjänstepensionen? Hur mycket risk har du i din totala pension och vad betyder den risken för vad du kan räkna med att få i pension per månad i framtiden?

Danskt försök sprack

Sedan en tid tillbaka har den danska motsvarigheten till minPension, PensionsInfo funderat på hur risken i pensionssparandet ska åskådliggöras, för att öka förståelsen hos spararna. Meningen är att det ska bli lättare för spararna att förstå att olika risknivåer kan ge olika utfall och hur stora skillnaderna i de utfallen är. Alltså hur bra – eller hur dåligt – det kan gå beroende på risknivån.

Kunderna borde få information om både den förväntade pensionsutbetalningen och osäkerheten om den, det vill säga inom vilka intervall , med 90 procents sannolikhet, utbetalningarna kan hamna. En enhetlig riskmärkning borde införas som branschstandard. Det ska gå att jämföra olika produkter som till exempel har märkningen, hög- medel- eller låg risk.

Bolagen bör införa samma märkning på sina portföljinvesteringar, till exempel traditionella försäkringar.

Men när exemplen på utfall presenterades för spararna blev resultatet inte alls som väntat. Spararna tyckte inte om vad de såg. De var inte alls medvetna om hur stor risk de faktiskt tog med sitt sparande. Att se de olika tänkbara utfallen gjorde dem bara mer osäkra på hur de skulle placera sina pensionspengar.

Enligt PensionsInfos egen analys var de danska spararna helt enkelt inte mogna riktigt än för att prata om finansiell risk på det konkreta viset.

Frågan är om svenska pensionssparare är det?

I minPensions prognoser räknar vi med risken som finns i den branschstandard som bolag och myndigheter enats om. Här antas den reala värdeutvecklingen vara 2,1 procent om året.

Text och bild: Kristina Kamp, pensionsekonom minPension