Riktåldern införs 2026 och är 67 år under många år framöver – en ålder som höjs stegvis för kommande generationer i takt med att medellivslängden ökar. Riktåldern är ett riktmärke – inte ett tvång. Riktåldern påverkar också när du kan ta ut olika delar av den allmänna pensionen. Tjänstepensionen omfattas inte av riktåldern men många kollektivavtalade försäkringar vid sjukdom, arbetsskada och arbetsbrist gäller till 67 år från 2026 och framåt. Men vad gäller om du inte kan – eller orkar – arbeta fram till riktåldern?

Här går vi igenom vilka alternativ som finns och vad du bör tänka på:

1. Trappa ner arbetstiden

På många arbetsplatser finns möjligheten att trappa ner arbetstiden de sista yrkesåren, vanligen från 61-64 år. Det är ingen ovillkorlig rättighet, arbetsgivaren kan neka dig möjligheten att gå ner i arbetstid.

2. Tidigt pensionsuttag

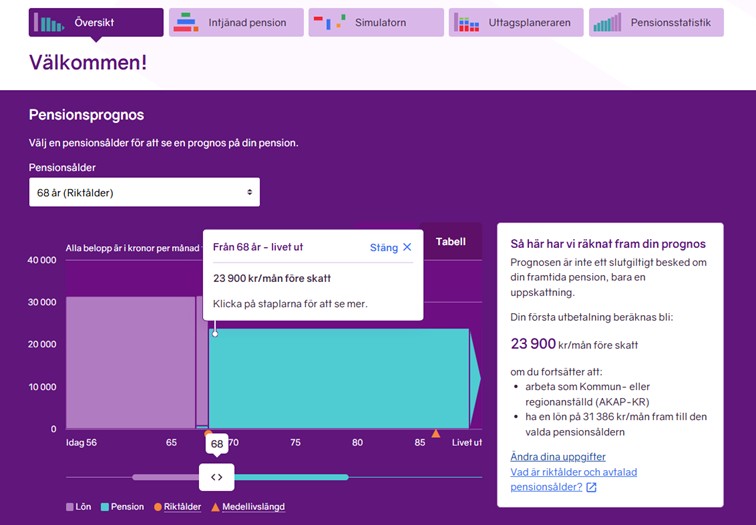

Du som är född 1963 och senare kan ta ut inkomstpension och premiepension tidigast vid 64 år – tre år före riktåldern. Tidigaste uttag av tjänstepension är vid 55, 60 eller 62 år i de flesta fall – olika beroende på avtal. Men ett tidigt uttag innebär att pensionen blir lägre – och det är en livsvarig minskning. Utbetalning av garantipension, bostadstillägg och inkomstpensionstillägg kan ske från 67 år – inte tidigare.

3. Sjukdom och arbetsskada

Om du har nedsatt arbetsförmåga resten av arbetslivet kan du ansöka om sjukersättning hos Försäkringskassan som betalas ut till och med månaden innan du fyller 67 år. Det finns särskilda regler för sjukersättning de sista yrkesåren. Och även kollektivavtalade försäkringar vid sjukdom och arbetsskada som AGS, TFA och ITP Sjukpension gäller också till 67 år.

4. Arbetslöshet

Om du blir arbetslös före riktåldern – till exempel på grund av arbetsbrist – kan du få ersättning från a-kassan. Även denna ersättning kan betalas ut fram till 67 år. Inkomstförsäkring, som är komplement till a-kassan, kan också ge skydd fram till 67 år. Här är det också bra att känna till att omställnings- och kompetensstöd genom kollektivavtal kan gälla till 67 år (beroende på avtal).

Fem tips:

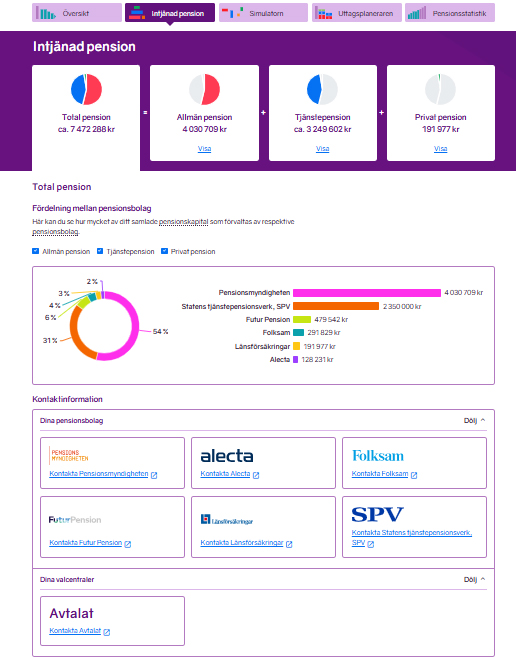

1. Att gå i pension före riktåldern innebär lägre pension – både för att du slutar tjäna in pension och för att utbetalningen sprids över fler år. Jämför olika alternativ på minPension.se – där ser du hur olika uttagsåldrar påverkar din pension. Allmän pension fortsätter du att tjäna in oavsett ålder. Vissa tjänstepensioner tjänar du in fram till 65 eller 66 år – andra har ingen bortre åldersgräns.

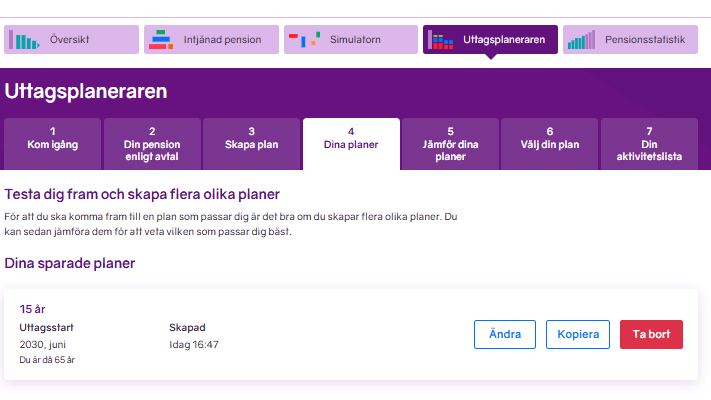

2. Det handlar inte om allt eller inget. På vissa arbetsplatser kan man gå ner i arbetstid de sista yrkesåren. I vissa fall kan arbetsgivaren bekosta delar av denna nedtrappning men det kan också vara så att man finansierar hela arbetstidsförkortningen själv. Kolla vilka möjligheter som finns och hur det skulle påverka din ekonomi. Både lön och pension.

3. Att gå ner i arbetstid behöver inte vara detsamma som att börja ta ut pension. Ett alternativ kan vara att finna sig i att lönen minskar under denna period samtidigt som man väntar med pensionen eftersom månadsbeloppen för den då räknas om och blir högre (gäller ej garantipension, bostadstillägg och/eller inkomstpensionstillägg).

4. Om du har ett fysiskt eller psykiskt krävande jobb bör du ställa frågan om arbetet kan anpassas efter den egna situationen. Prata med din chef eller med facket.

5. Pension bör inte vara en alternativ försörjning vid arbetsoförmåga eller arbetslöshet om man faller mellan stolarna för sjukpenning eller a-kassa. För de flesta är det en dålig affär med ett tidigt pensionsuttag vid ohälsa eller arbetslöshet. Kolla istället vilka möjligheter du har till ersättning från Försäkringskassan, a-kassan och/eller kollektivavtalade försäkringar från jobbet.

Vill du veta mer?

Lyssna på minPensionsPodden: Vad innebär riktåldern?

Mer info hos Pensionsmyndigheten: Riktålder – när kan jag ta ut allmän pension?

Text: Dan Adolphson Björck, pensionsekonom på minPension