Med förbättrad datakvalitet och nära samarbete med branschen kan minPension nu erbjuda ännu träffsäkrare pensionsprognoser än tidigare.

Efter gemensam utveckling med pensionsbolag, banker och pensionskassor kan minPension nu visa om du har återbetalningsskydd på dina tjänstepensioner och ta hänsyn till detta i pensionsprognosen. Tidigare har denna uppgift saknats i vissa fall. Denna förändring ger mer träffsäkra prognoser.

– Vi är mycket nöjda med att kunna öka precisionen i pensionsprognosen och visa heltäckande information för återbetalningsskydd som gör det lättare för pensionsspararna att fatta medvetna beslut, säger Sofie Dannaeus, chef Produkter & Tjänster på minPension.

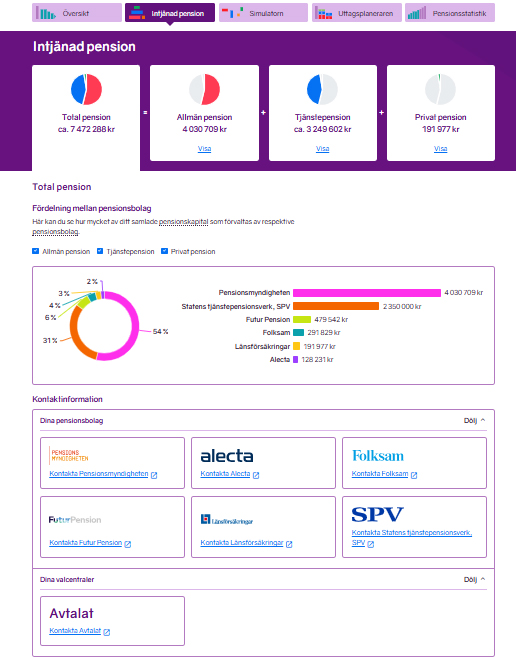

Många har flera tjänstepensioner. I 30‑årsåldern har man i genomsnitt tre, i 40‑årsåldern fem och i 50‑årsåldern omkring sex tjänstepensioner. För privatanställda är förvalet ofta utan återbetalningsskydd, medan förvalet för offentliganställda ofta är med återbetalningsskydd (olika beroende på avtal). Eftersom det endast är premiebestämda tjänstepensioner som har ett ihopsparat kapital är det också endast till dessa som det går att teckna ett återbetalningsskydd. Det går inte att teckna ett återbetalningsskydd till förmånsbestämd pension. Totalt finns det 13,5 miljoner tjänstepensionsförsäkringar på minPension, varav 1,6 miljoner har återbetalningsskydd och 11,9 miljoner saknar återbetalningsskydd (antal försäkringar, ej kapitalviktat).

– Under yrkeslivet är det inte ovanligt att byta yrke, bransch eller växla mellan privat och offentlig sektor. Det kan innebära att man har återbetalningsskydd för vissa delar av tjänstepensionen men saknar det för andra. Nu blir det betydligt enklare att stämma av att du har rätt skydd för alla tjänstepensioner, säger Dan Adolphson Björck, pensionsekonom på minPension.

På minPension går det att se förekomsten av återbetalningsskydd för tjänstepensionen på försäkringsnivå under fliken Intjänat. På sikt planeras även mer översiktlig information, så att det blir enkelt att se hur stor andel av den samlade tjänstepensionen som har återbetalningsskydd – och hur stor andel som saknar det.

– Det här är ett viktigt steg i vår fortsatta utveckling mot ännu mer lättillgänglig pensionsinformation. Vi tror att fler kommer att se över sitt val av återbetalningsskydd och har även infört länkar till de pensionsbolag och valcentraler som just du omfattas av, vilket gör det enklare att gå från tanke till handling säger Sofie Dannaeus.

Fakta om återbetalningsskydd:

- Återbetalningsskydd är ett efterlevandeskydd för tjänstepensionen. Vid dödsfall med återbetalningsskydd betalas det intjänade pensionskapitalet ut till i första hand sambo/make/maka och i andra hand till barn. Med ett särskilt förmånstagarförordnande kan man t.ex. välja barn som förmånstagare i första hand och partner i andra hand.

- Återbetalningsskydd ingår inte automatiskt i alla tjänstepensioner, utan måste ofta läggas till via pensionsbolag eller valcentral.

- Återbetalningsskydd ger lägre pension eftersom pensionskapitalet inte delas med andra pensionssparare. Utan återbetalningsskydd får man arvsvinster från andra jämnåriga pensionssparare som avlider (som också saknar återbetalningsskydd).