Tycker du att en av dina pensioner saknas på minPension? I så fall kan du själv mata in den när du har loggat in. Då räknar vi med den i prognoserna.

Men vad är egentligen en pension? Är det vilket långsiktigt sparande som helst? Vad händer om du exempelvis lägger in ett ISK-sparande bland dina pensioner? En kapitalförsäkring eller en löneväxling? Vem ansvarar för att uppgifterna uppdateras i framtiden? Och vad händer om pensionen plötsligt börjar levereras till minPension från ditt pensionsbolag?

Vi bad vår verksamhetsutvecklare Niclas Berthilsson förklara vad man ska tänka på – både före och efter – man lägger in egna pensioner och sparanden på minPension.

Sedan 2016 är möjligheten att ha ett avdragsgillt privat pensionssparande begränsad. Det är bara om du har eget företag eller om du saknar tjänstepension i din anställning som du på det här sättet kan sätta av pengar till din framtida pension. Men det är ändå många som har ett gammalt privat pensionssparande. Här är några vanliga frågor och svar för vad som gäller för dem.

Vem kan ha ett privat pensionssparande?

Bland minPensions nästan fyra miljoner användare är det drygt 800 000 som har någon typ av privat sparande. Med det menas sparande som är tänkt som pension och öronmärkt för det. Du hittar uppgifter om ditt eventuella privata sparande under Intjänad pension och Privat pension när du loggat in. Det privata pensionssparande som bolagen levererar till minPension är privata pensionsförsäkringar och IPS, individuellt pensionssparande. Alla bolag levererar ännu inte uppgifter om IPS, så egentligen är det ännu fler av våra användare som har den här sparformen.

Vad innebär det att ha ett privat pensionssparande?

I det här fallet handlar det om ett avdragsgillt sparande med vissa regler. Du kan antingen har en privat pensionsförsäkring eller en IPS, ett individuellt pensionssparande. I båda fallen handlar det om att du har fått ett skatteavdrag när pengarna satts in, att pengarna inte går att ta ut förrän tidigast från 55 års ålder och att pengarna beskattas på samma sätt som pension när du tar ut dem.

Varför kan inte alla ha ett avdragsgillt pensionssparande?

Möjligheten att spara till sin pension på det här sättet har successivt begränsats. Först sänktes maxbeloppet som gick att spara och för vanliga löntagare med någon typ av tjänstepension togs möjligheten bort att ha ett avdragsgillt sparande från 2016.

Privat pensionssparande av den här typen beskattas som annan pension, alltså på samma sätt som lön fast med andra grundavdrag. Tanken är att du får ett skatteavdrag när du sätter in pengarna men att du sedan betalar skatt på dem när du tar ut dem. I de flesta fall har du lägre inkomst, och därmed lägre skatt, när du tar ut pengarna än när du satte in dem.

När kan jag ta ut pengarna?

Pengarna är tillgängliga från 55 års ålder. Men det går i två fall att ta ut pengarna tidigare.

1.Om ditt privata pensionssparande inte överstiger ett prisbasbelopp. År 2020 går gränsen vid 47 300 kronor. År 2021 höjs gränsen till 47 600 kronor.

Möjligheten att ta ut ett privat pensionssparande kom när avdragsrätten försvann år 2016. Den som inte hade hunnit spara ihop så mycket pengar och som då inte längre hade möjlighet att spara mer fick en möjlighet att dra sig ut. Om du vill ta ut sparandet kontaktar du bolaget där du har pengarna och ber att få göra ett återköp. Det är bolaget som i sista hand bestämmer villkoren, men normalt är det inget problem. I det här fallet kan du få alla pengar på en gång.

2.Om du har sparat ihop mer pengar än ett prisbasbelopp men har svårt att klara dig utan de här pengarna eller om det finns andra synnerliga skäl, t ex livshotande sjukdom. Då kan du få dispens från Skatteverket och det bolag där du har dina pengar.

Kan jag ta ut allt på en gång?

Nej, inte om du tar ut pengarna enligt vanliga regler (se undantagen i frågan ovan). Du och bolaget där du har pengarna har kommit överens om en utbetalningsplan. Den kortaste utbetalningstiden brukar vara fem år.

Får jag tillgång till pensionärsrabatt när jag tar ut pengarna?

Nej, inte för den här typen av pension. Enklaste sättet att få pensionärsrabatt före 65 års ålder är att ta ut någon del av den allmänna pensionen.

Kan jag jobba och ta ut privat pension samtidigt?

Absolut. Det finns inga regler som gör att du inte kan jobba när du tar ut privat pension.

Men tänk på att om du både tar ut lön och privat pensionssparande samtidigt kan din samlade inkomst bli hög. Tjänar du mer än 44 000 kronor i månaden (år 2020) kommer du över gränsen för när du får betala statlig inkomstskatt. Skatt på pension är dessutom högre än skatt på löneinkomster, i synnerhet om du är yngre än 66 år.

Påverkas a-kassan om jag tar ut mitt privata pensionsspar?

Nej. Ersättningen i a-kassan påverkas bara om du tar ut allmän pension eller tjänstepension.

Jämfört med att arbeta så ger studier inte så mycket pension. Om du arbetar och tjänar 20 000 kronor i månaden får du ungefär 4 000 kronor till din framtida pension. Om du dessutom får tjänstepension blir det ännu mer.

Men att studera kan ge bra effekter på längre sikt! Genom att plugga kan du så småningom få ett jobb med bra villkor för din pension. Att studera kan ge högre lön, bättre möjligheter på arbetsmarknaden och kanske också ett yrke som gör att du orkar jobba långt upp i åren.

Om pensionför unga i minPensionsPodden

Om du vill veta mer om din pension kan du lyssna på minPensionsPodden där vi i flera avsnitt pratar om pension för unga.

När du arbetar brukar lönen höjas med någon procent om året. Men i prognosen antar vi ändå att lönen inte ändras alls. Värdeutvecklingen på ditt pensionskapital är också mycket mindre än vad du brukar få. Skälet är att prognosen räknar om framtida pengar till de löner och priser vi har i dag.

Kommer du ihåg av billigt godis vad när du var liten? Eller vilken lön du fick när du började jobba?

Lönerna var mycket lägre än i dag, men samtidigt var priserna så låga så din köpkraft var densamma som nu. En 100-lapp räckte långt.

Tittar du in i framtiden kommer kanske mjölken att kosta 50 kronor litern. Men det har du råd med för din lön har också stigit, till kanske 100 000 kronor i månaden. Och pensionen blir minst 60 000 kronor i månaden.

När vi gör en pensionsprognos gör vi om den till dagens löne- och prisnivå. Det är för att du lättare ska kunna förstå ungefär hur mycket din pension kommer att räcka till.

Om vi räknat upp prognosen med inflation och löneförändringar så hade du nog tyckt att en pension på 60 000 kronor i månaden verkar jättebra och inte tänkt på att hyran och matpriserna också stigit rejält i pris.

När vi gör ett antagande om din framtida pension väljer vi därför att anta att lönen inte stiger och att värdeutvecklingen på ditt pensionskapital stiger med ungefär 2 procent om året. Det är den prognosstandard som pensionsbolag och myndigheter kommit överens om.

När du ser din prognos är månadsbeloppet omräknat till dagens pris- och lönenivå. Det är för att du ska kunna få en känsla för hur mycket den pensionen räcker till. Du kan jämföra den med vilka utgifter du har i dag.

Om du räknar med förändrad lön

Om du jobbar kvar på samma jobb och har en normal löneutveckling så behöver du inte göra någonting.

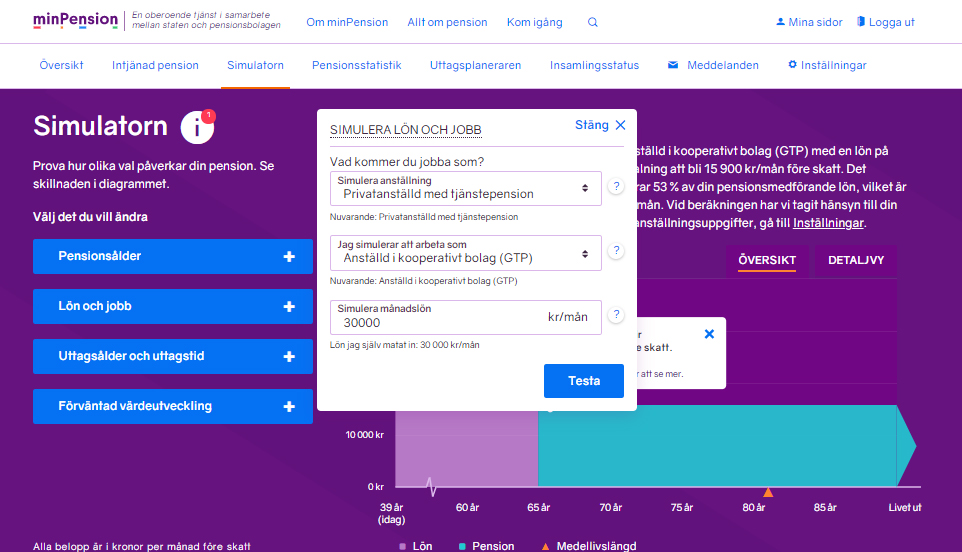

Räknar du med att i framtiden få en lön som är helt annorlunda än i dag? Kanske går du upp från deltid till heltid, eller slutar plugga och får en lön? Då är det bästa sättet att få en bra pensionsprognos att gå in i under fliken Simulatorn på minPension, och lägga in din förväntade lön där.

Exempel:

Sara pluggar till personalvetare. När hon gör en prognos i dag så räknar verktyget med att hennes lön motsvarar vad hon har tjänat på sommarjobben hittills och att hon kommer att ha de inkomsterna fram till pensionen. Det ger en väldigt låg prognos. Men om Sara går in i fliken Simulatorn på minPension och lägger in den lön hon förväntar sig att få när hon är klar med sina studier så ger prognosen en bättre bild av vilken pension hon kan förvänta sig att få.

Du kan också gå in under Inställningar och ändra dina löneuppgifter där.

På tre veckor har pensionskapitalet i tjänstepensionerna och det privata pensionssparandet hos minPensions användare minskat med närmare 110 miljarder kronor, eller med omkring sju procent av kapitalet.

Coronakrisen har fått stora ekonomiska konsekvenser och även pensionskapitalet påverkas. Mellan vecka 11 och vecka 14 syns en tydlig värdeminskning av tjänstepensionskapitalet hos minPensions närmare fyra miljoner användare.

Det är framförallt fondförsäkringarna som fallit i värde. Där är den genomsnittliga värdeminskningen för tjänstepensionerna och de privata försäkringarna omkring 12 procent.

Även för de pensionssparare som valt att ha sina pensioner mer renodlat i aktiedepåer är värdeminskningen ungefär densamma, 13 procent på tre veckor.

De traditionella försäkringarna har kommit lindrigare undan. Här är den genomsnittliga värdeminskningen under en procent. Men redan nu har flera bolag sänkt återbäringsräntorna som en effekt av krisen.

Den del av den allmänna pensionen som finns i fonder, premiepensionen, har också påverkats av fallet. Men hos minPension uppdateras inte de siffrorna annat än när du som sparare går in och tittar på ditt konto.

Funderar du på hur din egen pension påverkas av vad som händer på börsen och med ekonomin i stort? Då kan du enkelt få en överblick om du loggar in på ditt eget konto.

Här kan du se hur dina olika pensioner är placerade och om de påverkas mycket eller lite av det som händer i världsekonomin just nu. Logga in på minPension och gå in under fliken ”Intjänad pension”, klicka sedan på de olika pajdiagrammen så kan du se hur dina pengar är placerade. Vill du ha en mer fördjupad bild kan du logga in på dina sidor hos respektive bolag som förvaltar dina pengar.

Garantipensionen är ett grundskydd som förändras i takt med prisutvecklingen i Sverige.

Värdet på din förmånsbestämda pension påverkas av hur många år du arbetat inom avtalet och vilken lön du haft den sista tiden före pensionering.

Pension som påverkas något av krisen

Inkomstpension och tilläggspension

Här påverkas värdet av hur det går för svensk ekonomi och hur stora inbetalningarna blir från dem som jobbar. På sikt kan pensionerna påverkas negativt av en ekonomisk kris.

Pension som påverkas mer av krisen

Premiebestämd tjänstepension

Om du inte gjort något val är den här pensionen placerad i en traditionell försäkring. Här är pengarna placerade i aktier, fastigheter, obligationer och andra tillgångar. Värdeutvecklingen, uppåt och nedåt, brukar inte vara lika stor som i en fondförsäkring. Du kan själv välja om du vill ha din tjänstepension i en fondförsäkring. Om du gjort ett val kan du se vad du valt på minPension.

Premiepensionen i den allmänna pensionen

Här kan du välja olika fonder. Om du inte gör något val så finns pengarna i AP7 Såfa.

Är du under 55 år finns pengarna placerade i aktiefonder. När du blir äldre viktas risken ner successivt. När du börjar ta ut din pension kan du välja att ha pengarna i en traditionell försäkring som förvaltas av Pensionsmyndigheten.

Text: Kristina Kamp, pensionsekonom på minPension Källa statistik: minPension

Visst vore det smidigt att ha all information från banker, försäkringsbolag och myndigheter på ett samlat ställe. Att nå allt med en enda inloggning. Det finns företag vars affärsidé är att hjälpa dig med just det. Företagen samlar in dina uppgifter genom att använda din e-legitimation för att ge dem tillgång till att hämta in dina uppgifter från till exempel minPension. Det kallas andrahandsinloggning och det är otillåtet.

Andrahandsinloggning är osäker och otillåten

Din integritet är viktig för oss! Ingen annan än du själv ska komma åt dina uppgifter på minPension.se. När du vill se dina uppgifter behöver du därför logga in på ”Mina sidor” med din e-legitimation.

Att använda någon annans e-legitimation, eller låta någon annan använda din e-legitimation för att logga in på minPension.se, kan vara olagligt.

Det händer också att personer ringer upp och påstår sig ha ett samarbete med minPension. Personen som ringer kan till och med utge sig för att ringa från minPension. Då är det viktigt att komma ihåg att vi bara ringer dig om du ber oss. Aldrig annars!

Den enda gång vi ringer upp dig är när du kontaktar vår kundservice och ber oss att ringa tillbaka till dig. Under samtalet med kundservice kan vi också be dig logga in med din e-legitimation för att till exempel hjälpa dig med din pensionsprognos. Vi kallar det för supportinloggning och den kräver att du ger oss ditt godkännande via vår hemsida.

Risk är ett knepigt ord. Oftast är det något som enbart för tankarna till något farligt, risk för storm och åska, risk för älgar på vägen eller risk för sämre tider. Men när vi pratar om pengar och kapitalinkomster är risk plötsligt något som kan vara riktigt bra. Vad betyder egentligen risk för din pension?

Vad betyder risk för dig?

Vad betyder risk för dig?

Den här bilden kommer från omslaget till en avhandling, Financial advisory services, av Inga-Lill Söderberg. Den visar hur olika vi kan tänka när vi hör ordet risk. Även om vi bara pratar om finansiell risk så är det ändå inte lätt att förstå vad olika risknivåer på mitt sparande får för betydelse när jag blir pensionär. Vad betyder en värdeutveckling på två eller tre procent om året för storleken på min framtida pension?

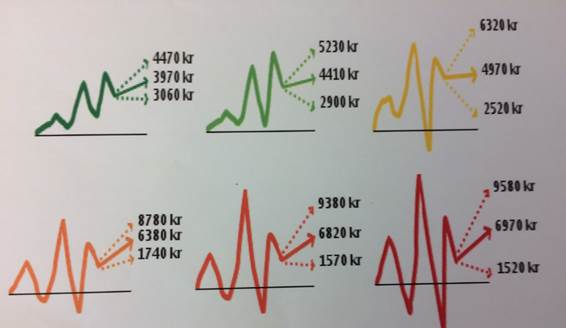

Risken i PPM-fonder

För några år sedan gjorde dåvarande Premiepensionsmyndigheten, PPM, ett försök att beskriva hur olika risknivåer kunde påverka utfallet av premiepensionen.

Ett pedagogiskt försök som kanske liknar det danska exemplet.

De gröna pilarna är den förväntade avkastningen på fonder med låg risk och ju rödare pilar desto högre blir risken.

Från Premiepensionsmyndighetens PPM-Lots

Men låg risk hamnar det mest sannolika utfallet vid pension efter ett mångårigt PPM-sparande om omkring 4 000 kronor i månaden i pension. Skillnaden mellan bästa och sämsta tänkbara utfall ligger på dryga tusenlappen.

Men högsta risk hamnar det mest sannolika utfallet på närmare 7 000 kronor, men fallhöjden är betydligt högre än för den som väljer lägre risk. Skillnaden i utfall mellan sämsta och bästa alternativ är 9 000 kronor i månaden.

Känn efter själv, vilken kurva skulle du välja? Inte helt enkelt, eller hur? I synnerhet inte som premiepensionen bara är en del, kanske 15-20 procent, av den totala pensionen. Vilken är risken i inkomstpensionen och i tjänstepensionen? Hur mycket risk har du i din totala pension och vad betyder den risken för vad du kan räkna med att få i pension per månad i framtiden?

Danskt försök sprack

Sedan en tid tillbaka har den danska motsvarigheten till minPension, PensionsInfo funderat på hur risken i pensionssparandet ska åskådliggöras, för att öka förståelsen hos spararna. Meningen är att det ska bli lättare för spararna att förstå att olika risknivåer kan ge olika utfall och hur stora skillnaderna i de utfallen är. Alltså hur bra – eller hur dåligt – det kan gå beroende på risknivån.

Kunderna borde få information om både den förväntade pensionsutbetalningen och osäkerheten om den, det vill säga inom vilka intervall , med 90 procents sannolikhet, utbetalningarna kan hamna. En enhetlig riskmärkning borde införas som branschstandard. Det ska gå att jämföra olika produkter som till exempel har märkningen, hög- medel- eller låg risk.

Bolagen bör införa samma märkning på sina portföljinvesteringar, till exempel traditionella försäkringar.

Men när exemplen på utfall presenterades för spararna blev resultatet inte alls som väntat. Spararna tyckte inte om vad de såg. De var inte alls medvetna om hur stor risk de faktiskt tog med sitt sparande. Att se de olika tänkbara utfallen gjorde dem bara mer osäkra på hur de skulle placera sina pensionspengar.

Enligt PensionsInfos egen analys var de danska spararna helt enkelt inte mogna riktigt än för att prata om finansiell risk på det konkreta viset.

Frågan är om svenska pensionssparare är det?

I minPensions prognoser räknar vi med risken som finns i den branschstandard som bolag och myndigheter enats om. Här antas den reala värdeutvecklingen vara 2,1 procent om året.

Text och bild: Kristina Kamp, pensionsekonom minPension

Mattias och Sara jobbar sida vid sida på samma jobb och har samma lön. Men när Sara gör en prognos är hennes pension drygt en tusenlapp bättre än Mattias. Anledningen är enkel. Sara har fler år i arbetslivet än vad Mattias har.

Att ha en bra lön är bra för pensionen. Men en bra lön räcker ändå inte särskilt långt om åren på arbetsmarknaden är få. Har du börjat arbeta på allvar sent i livet och tänker dig att sluta arbeta tidigt behöver du ha en betydligt högre lön än dina arbetskamrater som har ett längre arbetsliv. Sara började jobba när hon var 25 år, Mattias när han var 28 år. Tre års skillnad märks i prognosen.

Exempel 1: Samma lön men färre arbetsår

Mattias

Sara

Lön

30 000

30 000

Börjar jobba

28 år

25 år

Slutar jobba

67 år

67 år

Pension

17 400

18 900

För att Mattias ska få samma pension krävs att han resten av arbetslivet tjänar 2 500 kronor mer än Sara, räknat i dagens penningvärde.

Lång utbildning kräver högre lön

En lång utbildning gör att det tar längre tid att etablera sig på arbetsmarknaden. Men utbildningen i sig brukar betyda att lönen blir högre. Istället för att börja jobba vid 28 års ålder går Mattias färdigt sin högskoleutbildning – och får sedan 40 000 kronor i månadslön. Det ger högre pension, men inte så mycket högre. Sara, som har 10 000 kronor mindre i lön varje månad har 3 000 kronor mindre i sin pensionsplånbok än vad Mattias har.

Exempel: Högre lön men färre arbetsår

Mattias

Sara

Lön

40 000

30 000

Börjar jobba

30 år

25 år

Slutar jobba

67 år

67 år

Pension

21 900

18 900

Om Mattias dessutom skulle välja att gå tidigt i pension, vid 64 års ålder istället för vid 67, så får han nöja sig med en pension på 18 000 kronor, alltså en pension som är lägre än Saras. Det trots att hon har en väsentligt lägre lön än han har.

Så kompenserar du för kort arbetstid

Att arbeta många år kan vara ett bra sätt att få en hyfsad nivå på pensionen i förhållande till lönen de sista åren. För att Mattias ska få samma pensionsnivå som Sara, trots att han har sju år kortare sammanlagd tid på arbetsmarknaden, krävs att han under de åren tjänar 13 000 kronor mer i månaden än vad Sara gör. Sara kan å andra sidan känna att hennes många år på jobbet kompenserar för en lägre lön.

Exempel: Olika lön men samma pension

Mattias

Sara

Lön

43 000

30 000

Börjar jobba

30 år

25 år

Slutar jobba

64 år

67 år

Pension

18 810

18 900

Beräkningarna i exemplen bygger på branschens prognosstandard och Pensionsmyndighetens typfallsmodell.

Text och beräkningar: Kristina Kamp, pensionsekonom

Är du en av dem som saknar vår app? Vi får frågor från användare som undrar när den kommer tillbaka. Svaret är att vi inte har några planer på att bygga en ny app eftersom hemsidan nu är responsiv.

Under sommaren 2018 stängde vi ner appen minPension. Den hade då funnits att ladda ner för både Apple- och Androidprodukter sedan 2010. Anledningen till stängningen var att det krävdes många timmars utveckling för att appen skulle fungera som komplement till nya minPension.

En klok person sa en gång att en app som inte har andra funktioner än den responsiva webben, blir orelevant. Eftersom nya minPension är responsiv, det vill säga att innehållet på sidorna anpassar sig efter storleken på den skärm det ska visas i, beslöt vi att inte utveckla en ny app utan istället lägga allt fokus på den nya webben.

Om du ändå vill ha en minPensions-app på mobilen eller surfplattan kan du lägga ett bokmärke av webbsidan på hemskärmen. Då fungerar minPension som en app i mobiler och på surfplattor.

Så gör du ett bokmärke för minPension

För Androida telefoner fungerar det olika beroende på telefonens märke och vilken webbläsare du använder.

För Apple-produkter gör du så här:

Öppna Safari

Gå till minPensions hemsida

Klicka på ikonen med en fyrkant och uppåtpil i menyn längst ner på skärmen

Ännu ett krångligt pensionsord har dykt upp i terminologin; Flexpension. Vad är det? Är det bra eller dåligt att ha flexpension? Har alla den automatiskt? Går den att välja bort?

Vi bad Martin Linder, ordföranden på Unionen, att förklara flexpension för minPensionsPoddens lyssnare.

Är du en av dem som saknar vår app? Vi får frågor från användare som undrar när den kommer tillbaka. Svaret är att vi inte har några planer på att bygga en ny app eftersom hemsidan nu är responsiv.

Är du en av dem som saknar vår app? Vi får frågor från användare som undrar när den kommer tillbaka. Svaret är att vi inte har några planer på att bygga en ny app eftersom hemsidan nu är responsiv.