Upplever du något problem med tillgängligheten när du besöker minPension? Till exempel i kontraster, talsyntes, förståelse av texter eller språk?

Här tar vi upp de vanligaste frågorna som vi får om tillgänglighet. Svaren är utifrån våra förutsättningar på minPension.

Du kanske redan har skaffat de verktyg du behöver för att tolka olika webbsidor? För oss är det viktigt att se till att minPensions tjänster fungerar bra när du använder dina verktyg hos oss. Om du ändå upplever det svårt att se och förstå innehållet är vi tacksamma om du berättar det för oss. Kontakta vår kundservice dagtid på 0771-89 89 89.

FAQ om tillgänglighet

Texten är för liten

minPension är en responsiv hemsida. Det gör att du kan använda zoom-funktionen i webbläsaren, CTRL+ och CTRL-, för att göra texten större eller mindre vid behov.

Diagrammet är svårläst för färgblinda

Om du har defekt färgseende kan det vara svårt att tolka prognosen som diagram. Vi rekommenderar då att du istället tittar på prognosen i tabellformat, där kontrasten är hög.

I fliken ”Översikt” kan du enkelt växla mellan diagram och tabell med hjälp av knapparna till höger.

Det finns olika defekter på färgseeende. Den vanligaste är röd-grön-blindhet (protanopi och deuteranopi) som gör det svårt att se skillnaden mellan rött och grönt. Om du har denna typ av färgseende har du säkert något hjälpmedel installerat på din dator. Till exempel Cblaid (Colour-blind aid) eller ”Färgförbättraren” där du kan ställa in kontrasten efter dina egna förutsättningar.

På mobilen går det inte att göra dessa inställningar. Vi rekommenderar därför att du använder din dator med Chrome som webbläsare och de plugins som är rätt för dig. Regionernas hjälpmedelscentraler kan hjälpa dig vid behov.

Stöttar minPension talsyntes?

Ja. Du kan använda minPension utan mus och med talsyntes.

Om svenska inte är ditt första språk?

Om du har svårt att förstå information på svenska rekommenderar vi att du använder Google Translates plugin till din webbläsare. Med pluginet kan du översätta minPension till valfritt språk, även de inloggade sidorna.

Har du kognitiva funktionshinder och upplever tjänsten som svår?

Vårt mål är att skriva enkla texter. Ibland behöver vi ändå använda svåra ord och begrepp för att informationen ska bli korrekt och exakt. Då skriver vi texterna i tre nivåer. I den första, översta nivån prioriterar vi begriplighet och enkelhet. I den andra nivån blir texten lite mer detaljerad. I den understa, tredje nivån skriver vi ut formler från aktuarier, juridiska texter och exakta siffror med decimaler.

Text: Maria Eklund, kommunikationsansvarig minPension

Vi har uppdaterat blogginlägget från juni 2021 eftersom fler bolag nu levererar information om pensioner som är under utbetalning. Dessutom har du idag möjlighet att själv lägga till uppgifter om pensioner som betalas ut, men som ännu inte syns på minPension. Mer om det berättar vi här nedanför.

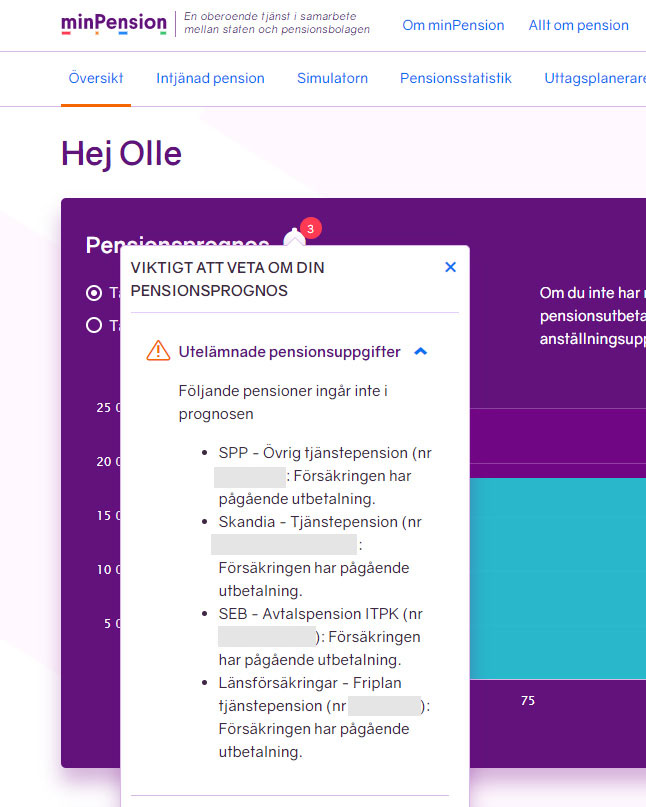

Tillhör du dem som valt att börja ta ut någon av dina pensioner, men inte alla? Då har du kanske märkt att de pensionerna inte funnits med i din prognos. Nu börjar minPension arbetet med att förbättra prognosen även för dig. Idag redovisas pensioner som är under utbetalning till minPensionfrån Alecta, AMF, Avanza, Futur Pension, Kyrkans pensionskassa, Kåpan Pensionsmyndigheten, PP Pension, SPP och VFF Pension.

Att gå från arbetslivet till ett liv som pensionär ser inte likadant ut som det gjorde tidigare. Då gick de flesta i pension vid 65 år och när de började ta ut sin pension var det synonymt med att sluta arbeta.

I dag är övergången alltmer flytande. Det går att välja att både jobba vidare, fast kanske i mindre omfattning än tidigare, och att ta ut pension samtidigt.

Källa: Alecta. Bilden visar att allt fler väljer att trappa ner arbetslivet successivt och blanda lön med pension.

Börjar du ta ut någon av dina pensioner kan det innebära att de pengarna inte längre finns med i prognosen. Du får ett meddelande om det om du tittar under informations-klockan i Uttagsplaneraren.

Tar du ut någon del av den allmänna pensionen så kan du fortfarande göra en prognos för att till exempel se vad som händer om du fortsätter att jobba.

Så här kan det se ut om du loggar in på minPension när du börjat ta ut dina pensioner.

minPension har nu påbörjat ett arbete med att förbättra prognosen även för dig som har pensioner under utbetalning. Idag kan du se pensioner från Alecta, AMF, Avanza, Futur Pension, Kyrkans pensionskassa, Kåpan Pensionsmyndigheten, PP Pension, SPP och VFF Pension.

Så här ser det ut:

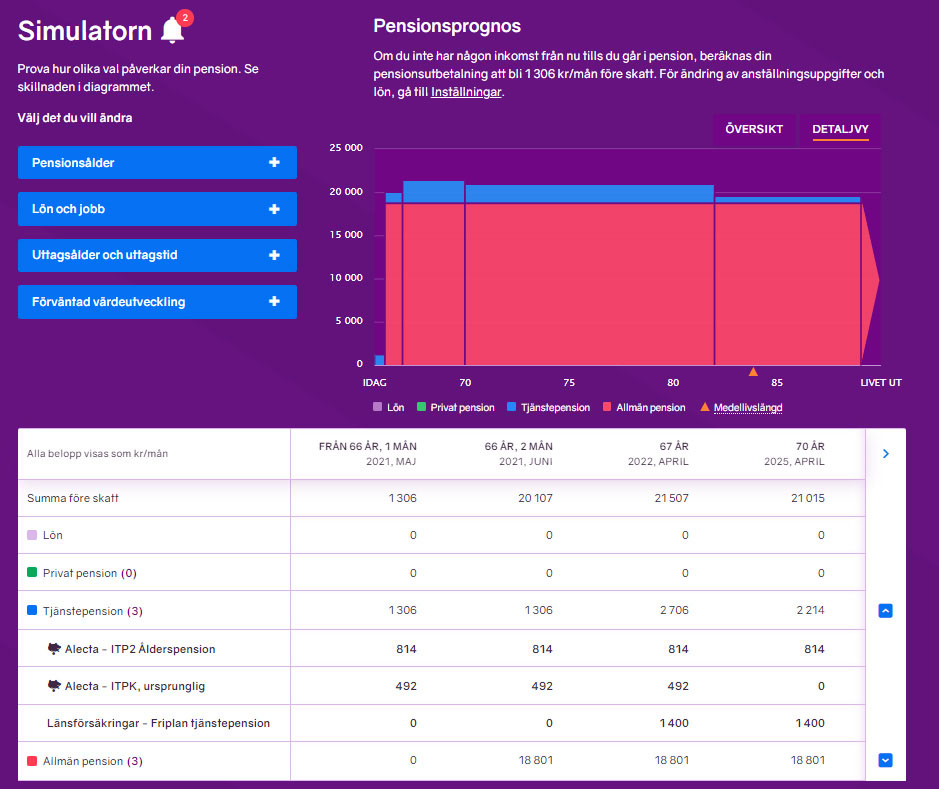

I Simulatorn kan du se pensioner under utbetalning i listan över dina tjänstepensioner. En symbol i form av en uppochnedvänd spargris visar att utbetalningen har startat.

En tjänstepension som är under utbetalning kan inte ändras på minPension.se.

I Simulatorn visas pensioner som är under utbetalning med symbolen uppochnedvänd spargris.

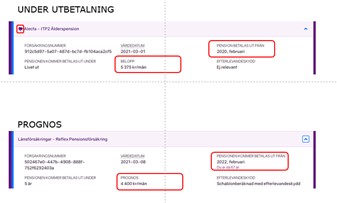

Klickar du på den blå pilen längst ut till höger i tabellen får du ytterligare information om just den pensionen.

Utfälld information om tjänstepensioner

I verktyget Uttagsplaneraren ingår nu utbetalningar från Alecta, AMF, Avanza, Futur Pension, Kyrkans pensionskassa, Kåpan Pensionsmyndigheten, PP Pension, SPP och VFF Pension i din pensionsplan. Dessutom har du själv möjlighet att lägga till pensioner som är under utbetalning från bolag som ännu inte levererar informationen till oss. Tänk då på att du själv måste uppdatera uppgifterna eftersom vi inte får någon information om den pensionen från ditt bolag.

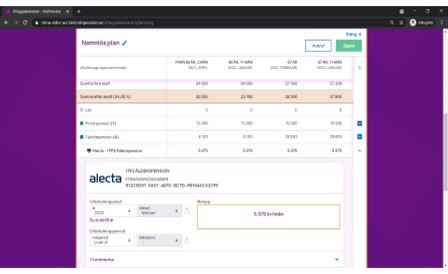

Bild från Uttagsplaneraren med pension under uttag.

Att tänka på

I dina pensionsplaner kan du inte simulera med tjänstepensioner som är under utbetalning. Beloppen visas utan avrundning.

Din allmänna pension kan du simulera i Uttagsplaneraren även om den är under utbetalning.

Pensioner från bolag som ännu inte levererar tillräcklig utbetalningsinformation till oss är fortfarande exkluderade från planerna, vilket gör att dina pensionsplaner kan skilja sig från verkligheten. Men tänk på att du själv kan lägga till information som saknas – idag också om pensioner som är under utbetalning. Läs mer längre ner i inlägget.

Om du vill ha information om en pension som är under utbetalning som inte levereras till minPension idag, ska du kontakta ditt pensionsbolag.

Egna inmatade pensioner

Om en pension saknas på minPension har du möjlighet att själv lägga till den. Den räknas då med i dina framtida prognoser.

Det är viktigt att komma ihåg att minPension inte får uppgifter från bolagen om de uppgifter du lägger till manuellt. När du har gjort en egeninmatning är du alltså själv ansvarig för att uppdatera informationen om pensionen.

Du kan registrera:

En pension från utländskt pensionsbolag*.

Förmånsbestämd försäkring med pensionsbelopp, både före och efter utbetalning.

Pensionsbelopp för pension som är under utbetalning.

Uttagsstart med år och månad.

*Du kan alltså själv lägga till förmånsbestämda utländska pensionsförsäkringar, tänk på att ange alla summor i svenska kronor för att din prognos ska bli rätt.

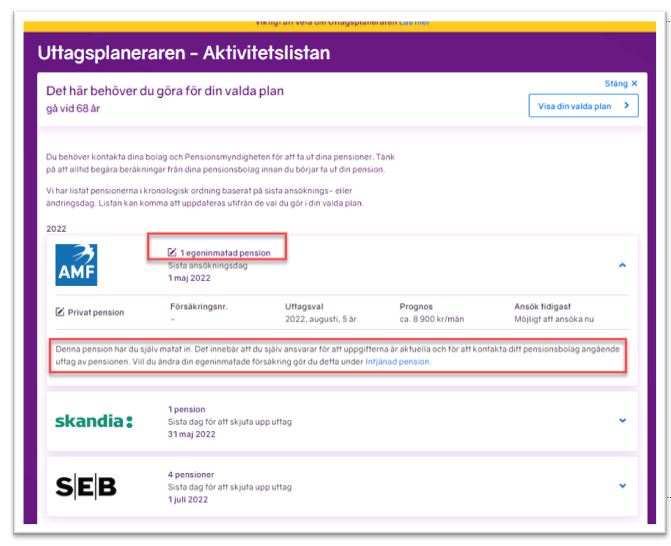

Egeninmatade pensioner i aktivitetslistan

Så här visas dina egeninmatade pensioner i aktivitetslistan i Uttagsplaneraren.

Dubbla ikoner för egeninmatade pensioner som är under utbetalning

Dina egeninmatade uppgifter på minPension visas med symbolen av en penna.

Om en pension är under utbetalning visas en symbol med en spargris som är upp- och nedvänd.

Följden blir att om du har lagt till information om en pension som är under utbetalning kommer båda symbolerna att synas. Detsamma gäller om du är jobbonär och tar ut allmän pension samtidigt som du tjänar in till den. Då markeras pensionen både med en rättvänd gris och en upp- och nedvänd eftersom det betalas in till pensionen samtidigt som du tar ut den.

Egeninmatade uppgifter som är under utbetalning i Uttagsplaneraren

Nu kan du också se dina egeninmatade uppgifter om pensioner som är under utbetalning i Uttagsplaneraren. Symbolerna blir dubbla, precis som i exemplet ovan.

Tänk på att!

Vi har tagit upp det tidigare i inlägget, men poängterar det igen. Uppgifterna som du själv lägger till på minPension uppdateras inte av dina bolag. Du är därför själv ansvarig för att uppdatera dem med aktuell information. Klicka på ikonen med pennan för att ändra en uppgift.

Detta blogginlägg publicerades första gången den 1 juni 2021, uppdaterades senast den 23 augusti 2024.

När du registrerar dig på minPension behöver du ange en e-postadress. Varför? Jo, därför att vi ibland behöver informera dig om något. Till exempel när du registrerar dig.

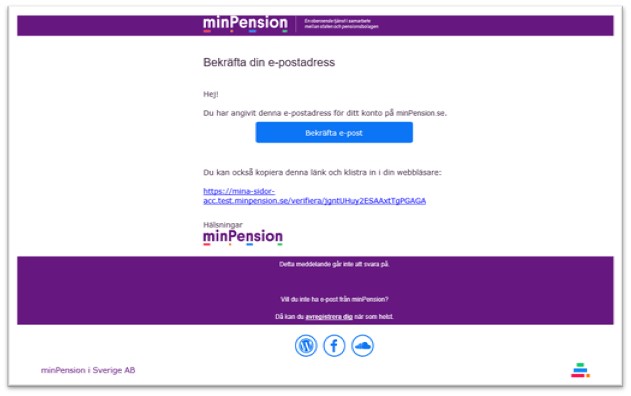

Du behöver bekräfta din e-postadress

För att försäkra oss om att din e-postadress blev rätt ifylld, får du ett meddelande när du har registrerat dig där vi ber dig att bekräfta din e-postadress. Det gör du genom att klicka på knappen ”Bekräfta e-post” alternativt kopiera länken i meddelandet och klistra in det i din webbläsare.

Vårt meddelande ser då ut så här:

Alla våra e-postmeddelanden har samma typ av utseende. Det innehåller vår logga i huvudet och har länkar till våra sociala medier i sidfoten. Här ser du också vårt registrerade bolagsnamn längst ner till vänster och vår logga i minsta format till höger.

Vilka meddelanden skickar minPension via e-post?

När du får e-post från oss är avsändaren ”Min Pension i Sverige”. Det kan se ut så här i din inkorg:

Våra planerade utskick till dig är:

Vid registrering

Bekräftelse-e-post

Välkomst-e-post

Information

E-post om uppdaterat innehav

E-post om notis

Vid avregistrering av ditt konto

När du inte har varit inloggad på minPension under 24 månader, tar vi bort dina uppgifter. Inför avregistreringen informerar vi dig via e-post vid två tillfällen:

30 dagar före avregistrering

7 dagar före avregistrering

Dessutom skickar vi e-post om du själv väljer att avregistrera dig.

Vi spammar inte dig

Vi vill inte störa dig i onödan. Därför skickar vi bara e-post när vi verkligen behöver. Om du ändå tycker att vi informerar dig för ofta har du möjlighet att avsäga dig från fler e-postmeddelanden. Det gör du i fliken ”Inställningar” när du har loggat in på minPension.

Vissa meddelanden kommer du ändå att behöva ta emot från oss, till exempel e-postmeddelandet om du skulle avregistrera dig.

Är du jobbonär? Eller pensionär? Då kanske några av dina pensioner saknas på minPension.

Vi lever längre och behöver jobba längre för att få samma pension som tidigare generationer. När arbetslivet förändras behöver också informationen på minPension vidareutvecklas för att möta nya krav. Just nu pågår ett sådant arbete tillsammans med pensionsbolagen. Målet är att du ska kunna se dina pensioner som är under utbetalning när du loggar in. Vissa bolag har redan påbörjat leveranserna. För närvarande är det sju aktörer som förser minPension med uppgifter om pensioner som är under utbetalning:

Pensionsmyndigheten

AMF

Alecta

Kåpan

Futur

Kyrkan pension

Avanza

Även andra pensionsbolag fortsätter att skicka uppgifter till minPension om utbetalning påbörjats, men utan uppgift om beloppet som betalas ut. Sen finns det också några bolag som helt slutar att leverera uppgifter till oss i samband med att utbetalning påbörjats. I dessa fall försvinner uppgifterna om både bolaget och beloppet från ditt innehav på minPension.

Saknar du pensioner som redan är under utbetalning – gör så här

Om du saknar pensioner som redan är under utbetalning kan du lägga till dem själv.

Under Intjänad pension finns möjligheter att egeninmata uppgifter som pensioner som saknas i ditt innehav. Denna funktion kan du även använda för att lägga till uppgifter om pensioner som redan är under utbetalning. Detta kan gälla för

pensioner som finns i ditt innehav som saknar uppgift om det belopp som utbetalas

pensioner som helt saknas ditt innehav för vilka utbetalning påbörjats

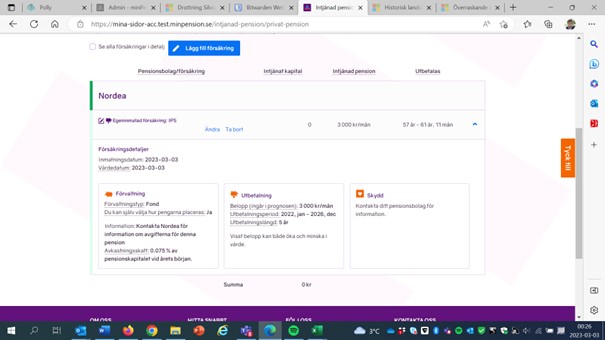

Exempel: En person född i januari 1965 har en IPS från Nordea som började utbetalas den månad personen fyllde 57 år, det vill säga i januari 2022. Utbetalningen är avtalad att pågå i fem år från uttagsmånaden och det månadsbelopp som för närvarande betalas ut är 3 000 kronor.

För att lägga till uppgifter i detta exempel gör du så här:

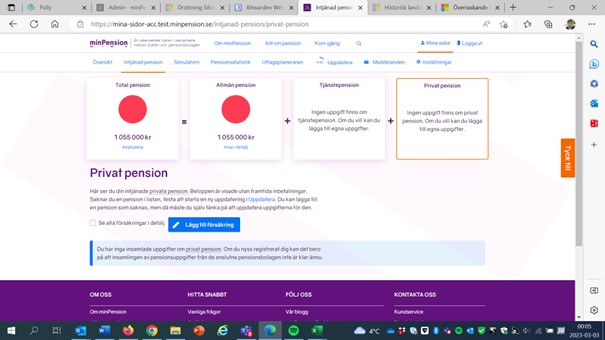

Under Intjänad privat pension trycker du på knappen ”Lägg till försäkring”.

Då öppnas följande inmatningsformulär:

I detta formulär väljer du och fyller i följande uppgifter:

Pensionsbolag

Nordea

Pensionstyp

IPS

Förvaltningstyp

Fond

Uttagsstart

År 2022, månad januari

Uttagsperiod

5 år

Pensionsbelopp

3 000

Tryck på knappen Spara.

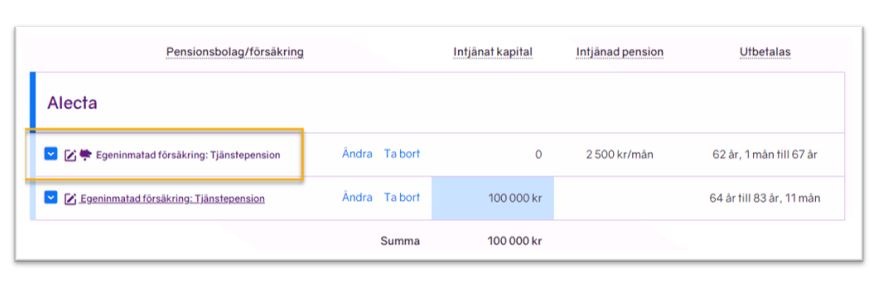

Under intjänad pension visas därefter följande uppgifter:

Den upp- och nedvända spargrisen markerar att pensionen är under utbetalning och pennsymbolen att det är en egeninmatad pension.

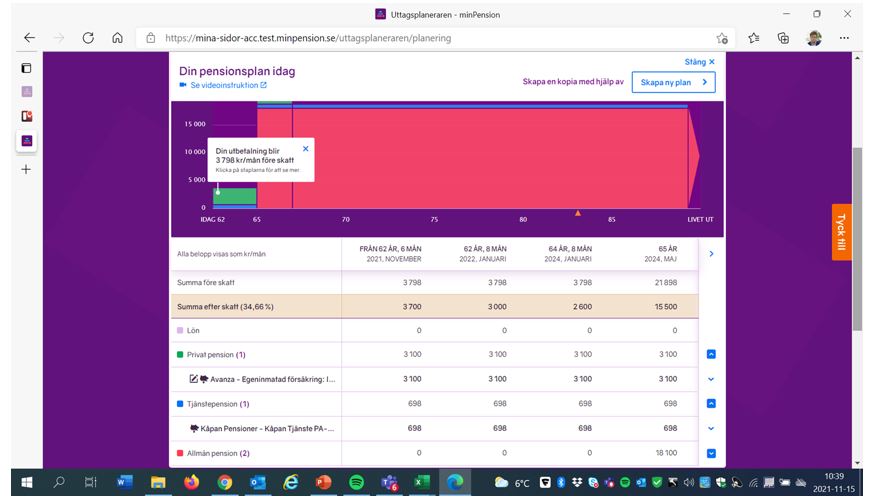

I pensionsprognosen i Simulatorn visas följande uppgifter:

Även här finns symboler som visar att det är en egeninmatad pension under utbetalning där utbetalningen upphör från och med 62-årsmånaden.

Motsvarande registrering kan göras under Intjänad tjänstepension för tjänstepensioner som är under utbetalning. Även utländska pensioner kan läggas till på samma sätt.

Prognosstandarden på minPension har ändrats. Den används i våra beräkningar av prognoser för att ge en bild av den framtida förväntade pensionen. Prognosstandarden är en kvalificerad gissning av hur din förväntade pension påverkas av omvärldsfaktorer som inflation, värdeutveckling på kapitalet, skatter och avgifter eller förväntad medellivslängd.

Hur påverkas din prognos

Förändringarna av prognosstandarden kan påverka prognosen på olika sätt. Den kan både ge en högre förväntad pension och en lägre förväntad pension. Kom ihåg att det handlar om förväntningar, inte om faktiska förändringar.

Förändringarna påverkar i första hand de som har långt kvar till sin pension. Där bygger antagandena om pensionen i högre grad på prognosberäkningar än för äldre individer som har en större del faktiskt intjänande.

Bild som visar hur vi beräknar din prognos

En ändrad prognosstandard påverkar inte vad du får i pension

Prognosstandarden påverkar inte vad du faktiskt kommer att få i pension. Det som påverkas är vad kvalificerade bedömare tror om din framtida pension. Inga pengar har försvunnit eller lagts till.

Ju fler år du har kvar till du ska gå i pension, desto större betydelse har prognosantagandena eftersom beräkningen av vad du ska få i pension till stor del bygger just på prognosen. Men om du redan har en stor del av intjänandet bakom dig och närmar dig pensionsåldern, då spelar prognosantagandena mindre roll.

Så påverkar prognosstandarden våra exempelpersoner

Vi har tagit fram tre olika exempelpersoner för att visa hur den nya prognosstandarden kan påverka prognoserna på minPension.

Magnus Testperson

Magnus är född 1960, anställd i en kommun med pensionsavtal AKAP-KL.

I den gamla prognosstandarden var Magnus prognos för den premiebestämda tjänstepensionen från 65 år 2 700 kr/mån livet ut. Med den nya prognosstandarden blir prognosen med motsvarande förutsättningar 2 800 kronor.

Differensen blir plus 100 kronor (eller 4 procent) för Magnus.

Emilia Testsson

Emilia är född 1990, anställd som privatanställd arbetare med Avtalspension SAF-LO.

I beräkningar med den gamla prognosstandarden blev Emilias prognos för den premiebestämda tjänstepensionen från 65 år 12 400 kronor. Med den nya prognosstandarden blir prognosen med motsvarande förutsättningar 13 500 kronor.

För Emilia blir differensen plus 1 100 kronor (eller 9 procent).

Jenny Testdotter

Jenny är född 1980. Hon är privatanställd tjänsteman med en individuell tjänstepension.

Enligt den gamla prognosstandarden visade prognosen att Jenny skulle få 16 000 kr livet ut från 65 år. Med den nya prognosstandarden blir prognosen med motsvarande förutsättningar 14 700 kr.

Differensen blir minus 1 300 kronor (eller 8 procent) för Jenny.

En differens på minus 1 300 kronor (eller 8 procent).

Så har prognosstandarden ändrats – för dig som vill ha koll på detaljerna

Förändringarna jämfört med tidigare prognosstandard gäller prognosen för kapitalavkastning under spartid, avkastningsskatt och förändrade dödlighetsantaganden.

Den förväntade reala kapitalavkastningen sänks från 2,1 till 1,9 procent. Avkastningsskatten sänks från 0,6 till 0,38 procent och dödlighetsantagandena ändras – dock ganska marginellt.

Så ändras beräkningen av kollektivavtalad tjänstepension

Om du har kollektivavtalad premiebestämd tjänstepension kan prognosen höjas.

Även om den förväntade kapitalavkastningen sänks från 2,1 till 1,9 procent så vägs det upp av att den förväntade avkastningssskatten sänks från 0,6 till 0,38 procent.

Nettoförändringen stiger från 1,5 till 1,52 procent

Den förväntade totala kapitalavkastningen blir alltså något högre, vilket får störst effekt om du har många år kvar till pension. Utslaget på hela pensionen blir förstås förändringen mindre påtaglig.

Så ändras beräkningen av icke kollektivavtalad tjänstepension

Förändringen för icke kollektivavtal gäller främst beräkningen av prognosräntan.

Tidigare har icke kollektivavtalad pension haft en fast prognosränta, men nu ska även prognosräntan för icke kollektivavtalad tjänstepension beräknas som ett genomsnitt av prognosräntan i de fyra ickevalsalternativet i de största kollektivavtalen. Jämfört med beräkningarna i den tidigare prognosstandarden så har den förväntade prognosräntan sjunkit och det vägs inte upp av att även de här pensionerna ska beräknas med sänkt förväntad avkastningsskatt.

Jämförelsevärdet

Jämförelsevärdet har tagits fram av minPension för att göra det lättare att jämföra storleken på en förmånsbestämd och en premiebestämd pension. I jämförelsevärdet omvandlar vi förmånen till ett kapital.

Förändringarna här beror på att vi har justerat våra beräkningar. Det handlar främst om en förändring av delningstalet på grund av ändrat ränteantagande. Den förändrade summan påverkar inte den förväntade nivån på den förmånsbestämda pensionen. Den är densamma som tidigare.

Visst vore det smidigt att ha all information från banker, försäkringsbolag och myndigheter på ett samlat ställe. Att nå allt med en enda inloggning. Det finns företag vars affärsidé är att hjälpa dig med just det. Företagen samlar in dina uppgifter genom att använda din e-legitimation för att ge dem tillgång till att hämta in dina uppgifter från till exempel minPension. Det kallas andrahandsinloggning och det är otillåtet.

Andrahandsinloggning är osäker och otillåten

Din integritet är viktig för oss! Ingen annan än du själv ska komma åt dina uppgifter på minPension.se. När du vill se dina uppgifter behöver du därför logga in på ”Mina sidor” med din e-legitimation.

Att använda någon annans e-legitimation, eller låta någon annan använda din e-legitimation för att logga in på minPension.se, kan vara olagligt.

Det händer också att personer ringer upp och påstår sig ha ett samarbete med minPension. Personen som ringer kan till och med utge sig för att ringa från minPension. Då är det viktigt att komma ihåg att vi bara ringer dig om du ber oss. Aldrig annars!

Den enda gång vi ringer upp dig är när du kontaktar vår kundservice och ber oss att ringa tillbaka till dig. Under samtalet med kundservice kan vi också be dig logga in med din e-legitimation för att till exempel hjälpa dig med din pensionsprognos. Vi kallar det för supportinloggning och den kräver att du ger oss ditt godkännande via vår hemsida.