Pensionsavtalet för anställda inom kommun och region har uppdaterats – och förändringarna har gjort reglerna både tydligare och mer förutsägbara än tidigare. Med ökad transparens blir det enklare att förstå vad som gäller, samtidigt som incitamenten att jobba längre har stärkts. Att attrahera fler att stanna kvar i arbetslivet är avgörande, då prognoser visar att flera hundratusen medarbetare närmar sig slutet av sitt yrkesliv inom sektorn.

I det här poddavsnittet får vi besök av Victoria Bergner från SKR. Hon reder ut vad som faktiskt är nytt, varför förändringarna görs och hur de kan påverka medlemmarnas framtida pension.

Vi pratar bland annat om:

vad som blir tydligare i det nya avtalet

hur de nya ”morötterna” fungerar

vad du som jobbar i kommun eller region särskilt behöver ha koll på

hur du kan se effekterna i dina prognoser på minPension

Lyssna på avsnitt 269 i din poddkanal eller följ länken till avsnittet på Spotify.

Statistiken visar att vi lever allt längre. För att kunna få samma pensionsnivåer som tidigare generationer behöver vi också arbeta längre. Det är bakgrunden till att riktåldern infördes vid årsskiftet – en ålder som justeras för varje årskull utifrån den förväntade medellivslängden.

Men verkligheten ser inte likadan ut för alla.

Vad händer om du inte kan arbeta fram till riktåldern? Om kroppen säger ifrån, du blir sjuk eller förlorar jobbet? Hur ska du tänka i de här situationerna – och vilka fallgropar är viktiga att undvika?

I vårt senaste poddavsnitt reder vi ut just detta tillsammans med Håkan Svärdman från Folksam.

Vi går igenom vad som gäller och vad du bör tänka på vid olika livshändelser som kan påverka din pension – och vilka val som kan göra stor skillnad på sikt. Lyssna via länken nedan eller sök upp minPensionsPodden i din kanal.

Skatt och pension väcker känslor. Frågor om riktålder, grundavdrag, kvarskatt och särskild inkomstskatt (SINK) vid flytt utomlands engagerar – och i år är ämnet mer aktuellt än någonsin.

I vårt senaste poddavsnitt gästas vi av Pia Blank Thörnroos, rättslig experter på Skatteverket. Hon hjälper oss att reda ut vad som faktiskt gäller – och hur reglerna påverkar plånboken. Vi berör frågor som

Hur skatten påverkar pensionen vid olika tidpunkter?

När får man det förhöjda grundavdraget?

Om det är ekonomiskt smart att jobba hela riktåldersåret?

Vi pratar också om hur mycket pengar det faktiskt kan handla om. Och om skatten är en tillräcklig morot för att stanna kvar i arbetslivet lite längre – eller om det är andra faktorer som väger tyngre inför beslutet? Du får också handfasta tips för att undvika kvarskatt de första åren som pensionär.

2026 kan bli året då många svenskar faktiskt får lite mer pengar kvar i plånboken. Skatten på arbete sänks, matmomsen justeras ned, elskatten blir lägre och för många sjunker även bolåneräntorna. Och från 1 januari är sparande på investeringssparkonto (ISK) och kapitalförsäkring skattefritt upp till 300 000 kronor. Men vad gör vi egentligen med det ökade utrymmet – konsumerar vi mer, eller är det ett bra läge att se över sparandet?

I det här avsnittet pratar vi om hur förutsättningarna för privat sparande har förändrats sedan avdragsrätten för privat pension försvann för tio år sedan, vilka alternativ som finns i dag och hur man kan tänka kring mål, risk och tidshorisont. Vi diskuterar också tjänstepensionens ökade betydelse, löneväxling, ISK – och om det faktiskt är rimligt att spara mer när hushållen redan anklagas för att hålla igen.

I studion har vi med oss Mats Lagerqvist, vd på Indecap. Han hjälper oss att reda ut vad som är privatekonomiskt klokt – både för individen och för samhällsekonomin – när förutsättningarna förändras.

Lyssna via länken nedan i Spotify , eller leta upp avsnitt 260 i din egen poddkanal.

Vi lever längre än någon generation före oss – och inte bara fler år, utan fler friska år. Dagens 70-åringar har ungefär samma hälsa som 50-åringarna hade på 1970-talet, enligt Skandias rapport Pensionsåldersdilemmat 2025. Ändå planerar många sina pensionsuttag som om livet efter riktåldern fortfarande är kort, skört och begränsat.

Det skapar ett stort glapp mellan våra förväntningar på pensionstillvaron – och den ekonomiska verklighet som väntar om vi inte anpassar våra val.

Vi lever längre – men våra pensionsbeteenden är kvar i det förflutna. För att kunna leva gott under hela pensionärslivet behöver vi fundera över när vi ska sluta jobba och planera för hur vi ska ta ut våra pensioner på bästa sätt.

I veckans poddavsnitt pratar vi med Mattias Munter från Skandia om glappet mellan våra drömmar om pensionen och verkligheten som många av oss riskerar att möta. Du får konkreta tips och kloka råd kring hur du kan tänka när både livet och arbetslivet blir längre.

Pensionssystemet är byggt för att ge oss trygghet – hela livet ut. Men hur fungerar det egentligen när någon lever riktigt länge? Hur kan pengarna räcka, år efter år?

I det här poddavsnittet förklarar akturarie* Roland Kristen, chef Produkt på AMF, om hur pensionsbolagen klarar av att erbjuda livslånga utbetalningar, oavsett hur länge vi lever. En av nycklarna är att sprida risken mellan många personer. De som dör tidigare lämnar efter sig så kallade arvsvinster – pengar som istället går till dem som lever längre. På så sätt kan pensionsbolagen fortsätta betala ut pension livet ut, utan att pengarna tar slut.

Roland Kristen förklarar också hur pensionen ibland kan vara utformad så att utbetalningarna är högre i början och minskar över tid. Det gör att man kan få ut mer när man är nybliven pensionär, samtidigt som systemet hålls hållbart över hela livslängden.

Dina val påverkar också

Pensionssystemet skapar en grundtrygghet, men hur trygg din ekonomi blir som pensionär beror också på händelser under arbetslivet. Det kan till exempel vara bra att ha koll på vilka fonder du väljer och vilka avgifter du betalar. I avsnittet tipsar vi om Konsumenternas oberoende jämförelser – Du hittar dem via länken här nedanför.

Lyssna på vårt poddavsnittet för att få en djupare förståelse för hur försäkringsmomentet i pensioner fungerar – och hur du själv kan bidra till en trygg ekonomi hela livet.

* Aktuarie = en typ av försäkringsmatematiker, som är expert på att analysera risker genom att använda statistik och matematik för att göra beräkningar och modelleringar för försäkringsbolag.

Imorgon är det Tjänstepensionens dag – men vi kan inte hålla oss, så vi firar redan nu! ✨🎉

I år får vi hjälp av ingen mindre än Babsan att sätta strålkastarljuset på tjänstepensionen – en viktig del av vår framtida ekonomi. Med glitter och humor visar hon att tjänstepension kan vara skillnaden som gör att pensionen räcker till både vardag och det lilla extra.

Och vad är ett firande utan musik? Tillsammans med Sannex bjuder vi på låten om tjänstepension. Klicka in och känn feststämningen – året om! 👉 Se musikvideon här 👉 Lyssna på Spotify här

Att gå i pension är en av livets stora förändringar. Plötsligt byts lönen ut mot pension – men hur mycket får man egentligen kvar i plånboken? Räcker det för det liv man vill leva?

För att få svar på de frågorna har Alecta sedan 2018 följt de årskullar som fyller 67 år. Genom att granska nyblivna pensionärers inkomster följer de hur ekonomin förändras när arbetslivet tar slut. Årets granskning innehöll något som förvånade! För första gången visade statistiken att nyblivna pensionärer (födda 1955 och 1956) fick mindre pengar kvar i plånboken än tidigare årgångar.

I det här avsnittet av #minPensionsPodden pratar vi med Alectas pensionsekonom, Staffan Ström, om årets studie. Vad säger den om framtidens pensioner? Och vad kan du själv göra för att förbereda dig på livet efter lönen?

En vanlig fråga vi får är ”Hur mycket pension får jag i månaden?” Det svaret hittar du i våra prognoser. En annan vanlig fråga är ”Finns allt det jag tjänat in med i prognosen?” Det kan du ta reda på – och även hur alla år i arbetslivet påverkar din framtida pension.

På Pensionsmyndigheten finns en lista med alla år som du tjänat in till allmän pension. Ju fler år du har arbetat desto längre blir listan. Där framgår tydligt att alla år räknas. Även de då du kanske inte hade så goda inkomster.

Hitta dina egna siffror

Logga in på Pensionsmyndighetens hemsida. Klicka på ”Mina tjänster”.

Då får du upp en lång lista på olika saker du kan göra hos Pensionsmyndigheten. Nästan längst ner hittar du ”Mina Pensionskonton”.

Här ser du alla år som du har deklarerat och fått pensionsrätter till inkomstpensionen. Det vill säga, alla år då du betalat skatt på dina löneinkomster. Det är ju de som ligger till grund för den allmänna pensionen.

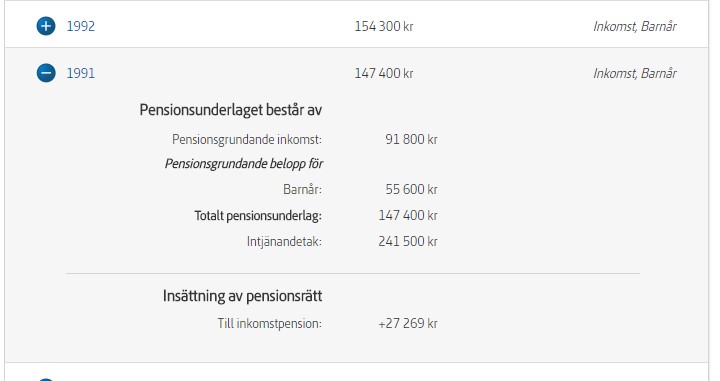

Det går att klicka på varje år för att få mer detaljer.

I det här exemplet, från 1979, är den pensionsgrundande inkomsten 46 900 kronor. Av det gick 18,5 procent till den framtida pensionen, alltså 8 676 kronor.

Intjänandetaket det året var 98 250 kronor (7,5 inkomstbasbelopp). Löner högre än så gav inga pensionsrätter. Fortfarande är gränsen för maxavsättningen till allmän pension 7,5 inkomstbasbelopp.

Den som har barn under fyra år, och har den lägsta inkomsten av föräldrarna det året, får barnårsrätter. De syns också i listan.

Det finns även en ruta som summerar alla år av insättningar till din framtida pension. Här finns också den totala värdeutvecklingen, både för inkomst-och premiepensionen.

Du ser vad du betalat in – och vad pengarna är värda i dag. Här finns också uppgifter om balansering. Det är en minuspost i inkomstpensionen, som också brukar kallas för bromsen. Om årets inbetalningar till inkomstpensionerna inte förväntas täcka årets utbetalningar av allmän pension, minskar inbetalningarna något tills det råder balans mellan inbetalningar och förväntade utgifter.

Arvsvinster finns också med. Det är pengar som betalats in till ditt konto från andra i din ålder som har avlidit.

Här redovisas också administrationsavgifterna som Pensionsmyndigheten tar ut. De dras av för både inkomst- och premiepensionen. Till det kommer de fondavgifter som betalats till fondbolagen för förvaltningen av premiepensionen.

Tjänstepensionen är inte med

Det som saknas i sammanställningen hos Pensionsmyndigheten är uppgifter om din tjänstepension och hur du tjänat in den under dina arbetsår.

På minPension kan du se hur mycket pengar du tjänat in till din tjänstepension. Men det saknas detaljer om hur och när du tjänat in den. För att ta reda på mer kan du behöva vända dig till de bolag som förvaltar dina pengar eller till den valcentral dit din arbetsgivare har skickat pengarna till din tjänstepension. När du loggat in på minPension kan du se vilka bolag som förvaltar dina pengar i fliken ”Intjänad pension”. Här ser du oftast även uppgift om din valcentral.

Att få koll på sin framtida pension behöver inte vara krångligt. När du loggar in på minPension.se får du tillgång till flera smarta verktyg som ger dig en överblick över hela din pension – både allmän, tjänstepension och eget sparande.

Och har du fyllt 54 år? Då finns ett extra värdefullt verktyg: Uttagsplaneraren. Den hjälper dig att steg för steg planera när och hur du vill ta ut din pension – och visar hur olika val påverkar din ekonomi över tid.

I en kort film – på bara 1 minut och 34 sekunder – förklarar Dan Adolphson Björck på ett enkelt sätt hur du använder de olika verktygen på minPension och vad de kan hjälpa dig med. Filmen är ett perfekt första steg för dig som vill börja tänka på pensionen, utan att fastna i siffror eller fackspråk.