Statistiken visar att vi lever allt längre. För att kunna få samma pensionsnivåer som tidigare generationer behöver vi också arbeta längre. Det är bakgrunden till att riktåldern infördes vid årsskiftet – en ålder som justeras för varje årskull utifrån den förväntade medellivslängden.

Men verkligheten ser inte likadan ut för alla.

Vad händer om du inte kan arbeta fram till riktåldern? Om kroppen säger ifrån, du blir sjuk eller förlorar jobbet? Hur ska du tänka i de här situationerna – och vilka fallgropar är viktiga att undvika?

I vårt senaste poddavsnitt reder vi ut just detta tillsammans med Håkan Svärdman från Folksam.

Vi går igenom vad som gäller och vad du bör tänka på vid olika livshändelser som kan påverka din pension – och vilka val som kan göra stor skillnad på sikt. Lyssna via länken nedan eller sök upp minPensionsPodden i din kanal.

De flesta av oss är medvetna om att inkomsten ofta minskar när arbetslivet tar slut. Men hur stor blir skillnaden i praktiken – och vad räcker pengarna till?

I vårt senaste poddavsnitt djupdyker vi i pensionärsbudgetar och reder ut en av de vanligaste och mest laddade frågorna inför pensionen: Hur mycket pengar behöver man för att leva ett rimligt liv som pensionär?

En ganska normal pension i dag, bestående av allmän pension och tjänstepension, ligger runt 26 500 kronor i månaden före skatt. Det låter kanske stabilt – men säger egentligen väldigt lite utan att sättas i relation till faktiska levnadskostnader.

Därför har vi tittat närmare på tre olika pensionärsplånböcker, anpassade efter olika ekonomiska förutsättningar och livsstilar. Budgetarna utgår från att du är ensamstående, vilket är ett medvetet val. Även om många delar ekonomi med en partner, är verkligheten sådan att många förr eller senare står ensamma – genom separation eller dödsfall. Ensambudgeten blir därför en viktig och ibland ögonöppnande tankeställare.

I avsnittet pratar vi bland annat om:

Vad som faktiskt kostar mest som pensionär

Skillnaden mellan “nödvändiga utgifter” och livskvalitet

Hur marginalerna ser ut i olika budgetscenarier

Var det går att anpassa – och var det är svårare att kompromissa

Lyssna i Spotify via länken nedan – eller i din egen poddkanal.

Vi lever längre än någon generation före oss – och inte bara fler år, utan fler friska år. Dagens 70-åringar har ungefär samma hälsa som 50-åringarna hade på 1970-talet, enligt Skandias rapport Pensionsåldersdilemmat 2025. Ändå planerar många sina pensionsuttag som om livet efter riktåldern fortfarande är kort, skört och begränsat.

Det skapar ett stort glapp mellan våra förväntningar på pensionstillvaron – och den ekonomiska verklighet som väntar om vi inte anpassar våra val.

Vi lever längre – men våra pensionsbeteenden är kvar i det förflutna. För att kunna leva gott under hela pensionärslivet behöver vi fundera över när vi ska sluta jobba och planera för hur vi ska ta ut våra pensioner på bästa sätt.

I veckans poddavsnitt pratar vi med Mattias Munter från Skandia om glappet mellan våra drömmar om pensionen och verkligheten som många av oss riskerar att möta. Du får konkreta tips och kloka råd kring hur du kan tänka när både livet och arbetslivet blir längre.

Nytt år brukar för det mesta medföra ändringar i regelverken. Och 2026 är inget undantag. Efter årsskiftet genomförs flera förändringar som är viktiga att ha koll på om du planerar att ta ut pension.

Den största nyheten är att riktåldern införs, något som påverkar flera statliga stöd. Åldersgränserna för bland annat bostadstillägg och garantipension justeras, vilket kan få stor betydelse för när och hur du väljer att ta ut din pension. Samtidigt ändras brytpunkterna för skatter.

Lyssna på avsnittet i Spotify via länken här nedanför – eller i din poddkanal.

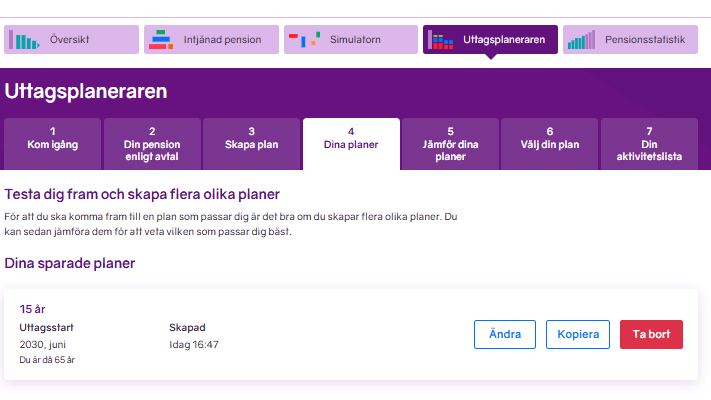

Vi tar nu ett steg framåt mot en mer individanpassad tjänst och börjar med att utveckla Uttagsplaneraren för att bättre möta dig i din planering.

Utifrån din tidigare aktivitet landar du nu i olika delar av verktyget.

Om du besöker Uttagsplaneraren för första gången – alternativt om du inte har sparat en egen planering – landar du som tidigare på sidan ”Kom igång”.

Om du har sparat en eller flera pensionsplaner kommer du nu att landa i menyn ”Dina planer” när du besöker Uttagsplaneraren.

Om du har tagit ännu ett steg i din planering och valt en plan hamnar du i aktivitetslistan där du enkelt ser vad, och när, du behöver göra något för att aktivera dina uttag.

Syftet: du ska snabbare hitta tillbaka till där du senast var.

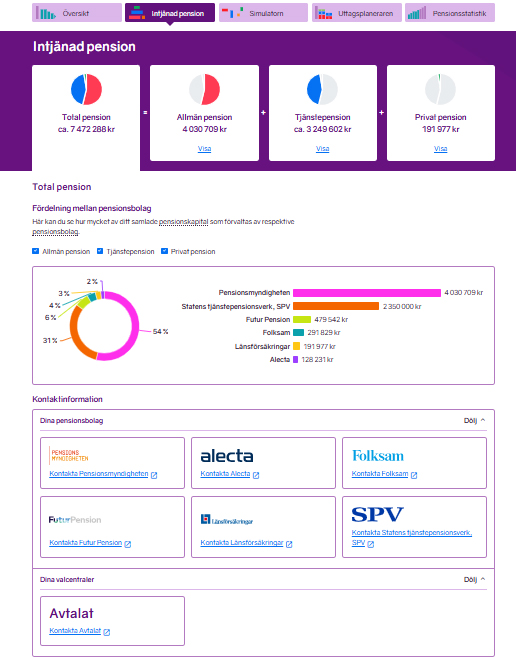

Kontaktlista i Intjänad pension

Flera förbättringar gör tjänsten tydligare och mer användarvänlig.

Pensioner som du själv har lagt till i Intjänad pension visar nu även kontaktlänk till ditt bolag i Uttagsplaneraren.

Du har också möjlighet att lägga till egna anteckningar för pensioner du själv lägger till. De visas under både Intjänad pension och Så har vi räknat.

I Intjänad pension får du en automatiskt genererad kontaktlista med länkar till Pensionsmyndigheten, dina bolag och valcentraler baserat på ditt innehav.

Uppdatering av avtal

Två avtalsändringar som berör 2026 är införda i våra verktyg redan nu. Det underlättar för dig som vill planera uttag efter årsskiftet.

Lägsta uttagsålder höjs till 62 år från 1 januari 2026 inom AKAP-KR och KAP-KL.

KTP1 får förhöjt intjänande till 66 år från 1 januari 2026.

Att gå i pension är ett av livets största beslut – men är det alltid ett medvetet? Eller händer det bara för att det ”är dags”? I veckans poddavsnitt pratar vi med KPA Pension om vad som påverkar våra val inför pensioneringen, hur nöjda vi faktiskt är med dem och vad som går att göra om man ångrar sig. Dessutom ställer vi frågan: fungerar de digitala verktygen som tänkt? Hjälper de användaren att förstå sin egen framtid?

Fredrik Eklöf är affärsområdeschef på KPA. I podden berättar han om rapportens resultat – och vad du själv kan tänka på inför ditt pensionsval. Lyssna på avsnittet via länken nedan, eller där poddar finns.

KPA Pension har nyligen granskat hur svenskar tar ut sina pensioner – och resultatet visar att vägen in i pensionen ser allt mer individuell ut. Hälsa, ekonomi, familjesituation och yrke påverkar när och hur vi väljer att ta ut våra pengar. Fler kombinerar arbete och pension, och sedan januari 2025 går det också att pausa tjänstepensionsutbetalningarna. Samtidigt visar rapporten att många fortfarande tycker att besluten är svåra.

Visste du att det går att pausa utbetalningen av en pension? Den allmänna pensionen har du kunnat pausa i många år – från 2025 gäller det också för tjänstepensionen.

Men varför skulle man vilja pausa en utbetalning? Och hur ser du i minPension om en pension är under utbetalning eller om den är pausad?

I avsnitt 253 av minPensionsPodden reder vi ut när det kan vara smart att trycka på paus – och vad det betyder för din ekonomi. Gäst är minPensions produktutvecklare Ann-Sofie Fredman. Lyssna i din poddkanal eller i Spotify via länken nedan.

Vad är nytt – funktioner som gör minPension enklare att använda

September bjuder på flera nyheter på minPension. Med fokus på tillgänglighet och användarvänlighet har vi gjort flera förbättringar som vi hoppas ska göra det enklare att förstå och planera pensionen.

Uttagsplaneraren har fått nya funktioner som gör det enklare att planera sin pension.

Tabellerna i Intjänad pension har blivit tydligare, vilket gör det lättare att följa sin pensionsutveckling.

Dessutom har vi gjort flera mindre uppdateringar som tillsammans bidrar till en smidigare upplevelse för dig som användare.

Här nedan summerar vi de viktigaste nyheterna – häng med!

Intjänad Pension – nu med tydligare information

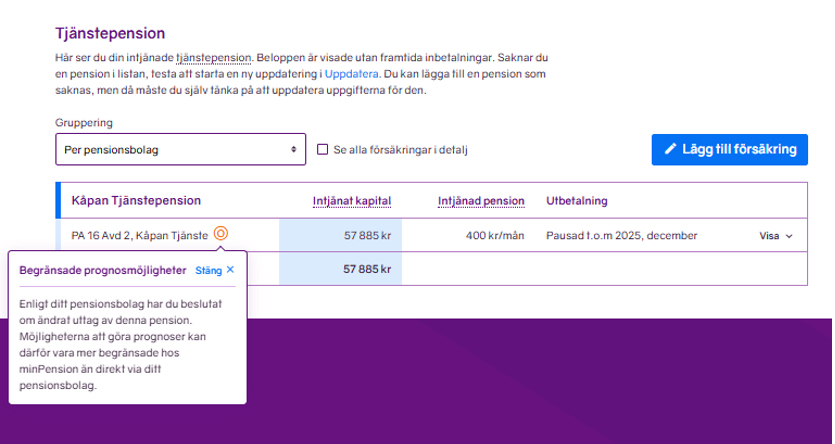

I avsnittet Intjänad pension visas den pension du hittills har tjänat in. Nu har vi gjort flera förbättringar för att göra informationen ännu tydligare och mer lättillgänglig.

Rubrikerna har flyttats in i tabellen, vilket ger en bättre användarupplevelse – oavsett om du använder en stor eller liten skärm.

Ikonerna, som till exempel spargrisen som visar pågående inbetalning, har fått ny placering för att skapa ökad tydlighet.

Observera att ikonerna inte visas på små skärmar i vertikalt läge, till exempel på mobiltelefoner.

Jämförelsevärdet för förmånsbestämda tjänstepensioner har fått ny placering och den tidigare ikonen har tagits bort.

Teckensnittet i tabellen har uppdaterats för att göra pensionsinformationen mer lättläst.

Pensioner under utbetalning – förbättrad information och tydligare ikoner

Nu visas pensioner som är under utbetalning för dig som är kund hos följande aktörer: Alecta, AMF, Avanza, Futur, Idun Liv, Kyrkans Pension, Kåpan, Movestic, Nordnet, Pensionsmyndigheten, PRI, Skandia (vissa försäkringar), SH Pension, SPK, SPP och VFF Pension.

Om du har en pension som är under utbetalning hos någon av dessa aktörer, markeras den med en upp-och-nedvänd spargris. Denna ikon har nu fått ny placering i tabellen för att göra informationen mer lättöverskådlig.

Dessutom har informationen om utbetalningen förbättrats, så att du enklare kan se vad som betalas ut och från vem.

Pausa en pensionsutbetalning

Visste du att det idag är möjligt att pausa en pågående pensionsutbetalning, både för allmän pension och tjänstepension?

De aktörer som levererar information om utbetalningar till minPension kan nu också skicka information om att en pension har pausats. När det sker:

Markeras pensionen som pausad i Intjänad pension

Start- och slutdatum för pausen visas, så att du enkelt ser när utbetalningen är tänkt att återupptas

Det här är ett steg mot att ge dig en mer komplett och aktuell bild av din pension – även när den är tillfälligt pausad.

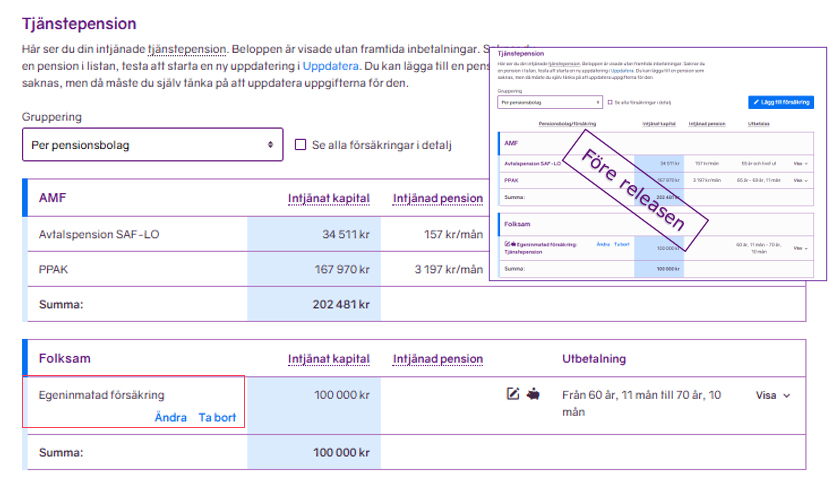

Det är idag ovanligt att en pension saknas på minPension – alla pensionsbolag levererar uppgifter om sina kunders innehav.

Men i vissa fall kan en pension ändå saknas, till exempel:

Ett privat pensionssparande i bank (IPS)

En tjänstepension som administreras av arbetsgivaren själv, exempelvis via en stiftelse

När detta sker har du möjlighet att själv lägga till pensionen i tjänsten.

Tidigare visade vi vilken typ av pension det handlade om, som ”Egeninmatad tjänstepension”. Nu har vi förenklat detta:

En ikon med penna och papper tillsammans med texten ”Egeninmatad försäkring” visar att pensionen är inmatad av dig själv

Du kan ändra eller ta bort egeninmatade pensioner när du vill

Det här ger dig större kontroll över din pensionsinformation – även när den inte kommer automatiskt från ett bolag.

Information om avgifter – klicka för att se mer

I tabellerna under Intjänad pension kan du klicka på en pension för att få mer information – till exempel om hur pensionen förvaltas.

Om avgiften för en viss pension levereras till minPension visas den under rubriken ”Förvaltning”. Om vi saknar information om avgiften, uppmanar vi dig att kontakta det aktuella pensionsbolaget direkt för att få mer detaljer.

Uttagsplaneraren – enklare att förstå och jämföra

Du som är 54 år eller äldre kan använda Uttagsplaneraren för att skapa och jämföra olika pensionsplaner.

Redan i våras fick fliken Skapa plan en ny tabell – och nu har den utvecklats vidare. Du kan nu klicka i tabellen för att skapa pensionsplaner med olika startdatum och uttagslängder. Det gör det lättare att jämföra olika alternativ och se hur de påverkar din framtida pension.

Samtidigt som den nya tabellen i Skapa plan gör det enklare att testa olika uttagsalternativ, har vi gjort en förändring i pensionskorten under diagrammet.

Pensionskorten öppnas nu i visa-läge, vilket innebär att du inte längre kan göra ändringar där. Däremot får du mer information om dina pensioner i pensionskorten, vilket gör det enklare att förstå innehållet och fatta beslut om uttag.

Har du en sparad plan?

Om du har en sparad pensionsplan där uttagsdatum har passerats, behöver du uppdatera planen innan du kan fortsätta planeringen.

Du behöver då antingen:

ange ett nytt startdatum, eller

bekräfta att du har påbörjat uttaget av pensionen

Det är nu enklare att göra dessa korrigeringar direkt i pensionskortet, som har uppdaterats för att ge bättre stöd i planeringen.

Sammanfattning – enklare, tydligare och mer användarvänligt

Med den här releasen har minPension blivit ännu mer tillgänglig och lätt att använda. Vi har förbättrat både funktioner och design, så att du som användare får en tydligare bild av din pension – oavsett var du befinner dig i livet.

Förbättrad information i Intjänad pension

Tydligare ikoner och rubiker

Smidigare planering i Uttagsplaneraren

Möjlighet att se pausade utbetalningar och egeninmatade pensioner

Vi hoppas att du gillar de nya förbättringarna – och att de hjälper dig att känna dig tryggare i din pensionsplanering.

Uttagsplaneraren på minPension är till för att göra det lättare för dig att planera hur du ska ta ut dina pensioner. Sedan verktyget lanserades hösten 2019 har vi fortsatt att utveckla och förbättra det — allt för att det ska bli enkelt för dig att fatta trygga beslut inför pensionen.

Ett steg i Uttagsplaneraren är att skapa en egen pensionsplan. Det gör du i flik 3 – ”Skapa plan”. Där kan du testa hur olika uttagsalternativ påverkar din ekonomi som pensionär, till exempel om du vill ta ut alla pensioner enligt avtal eller om du vill anpassa uttagen efter din egen livssituation.

Nu har det blivit enklare att direkt se och förstå konsekvenser av dina val i planeringen. Genom en ny tabell kan du tydligt se:

Vilka pensioner du har och vad de heter.

En färgmarkering som visar om pensionen är allmän, privat eller tjänstepension.

Vilka pensioner som det betalas in pengar till (spargris).

Vilka pensioner som det betalas ut pengar från (upp-och-nedvänd spargris).

Hur olika pensioner påverkas av de uttagsval du testar.

Vilka val du gör för respektive pension i den här planen.

– Vi hoppas att den nya tabellen gör det enklare att få en överblick. Om man brukar tycka att grafer och siffror är svåra att tolka blir det nu lättare att förstå, säger Ulrika Nordgren, projektledare på minPension.

När du skapar planer blir den nya tabellen ett bra komplement till diagrammet och pensionskorten. I diagrammet kan du fortfarande se din summerade utbetalning över tid och med hjälp av pensionskorten kan du testa olika uttagsalternativ för varje enskild pension.

– Vårt mål är att användarna ska känna sig välinformerade och trygga i sina pensionsval. Tabellen blir en sammanställning som engagerar. Där ser du enkelt vilka pensioner du har och hur de påverkas när du testar olika uttagsvarianter, säger Linda Sporrek, UX-lead på minPension.

Text: Maria Eklund, minPension Foto: Romina Zomegnan, minPension

Funderar du på hur skatten påverkar din pension? Det är en vanlig fråga – och svaret kan vara mer komplicerat än du tror.

Det finns flera faktorer som påverkar skatten på din pension, bland annat grundavdrag, förhöjt grundavdrag och statlig inkomstskatt. Om du fortsätter att jobba får du istället jobbskatteavdrag, vilket innebär mer pengar i plånboken. Det kan alltså vara stor skillnad mellan att ta ut pension tidigt och att arbeta vidare. Som ny pensionär kan det också vara bra att försöka undvika kvarskatt genom att säkerställa att rätt skatt dras på dina inkomster. Det bästa sättet att göra det är genom att använda Skatteverkets e-tjänst för att beräkna din skatt.

Vi pratar skatt i minPensionsPodden

Vi får ofta frågor om skatt och pension, både i vår podd och på andra sätt. Därför bjöd vi in Stefan Granbom från Pensionsmyndigheten till minPensionsPodden. Han har skrivit rapporten ”Skatt och pension 2025” och hjälper oss att reda ut vad som påverkar skatten och varför.

Lyssna på avsnittet i Spotify via länken nedan, eller sök efter avsnitt 240 i din poddkanal.