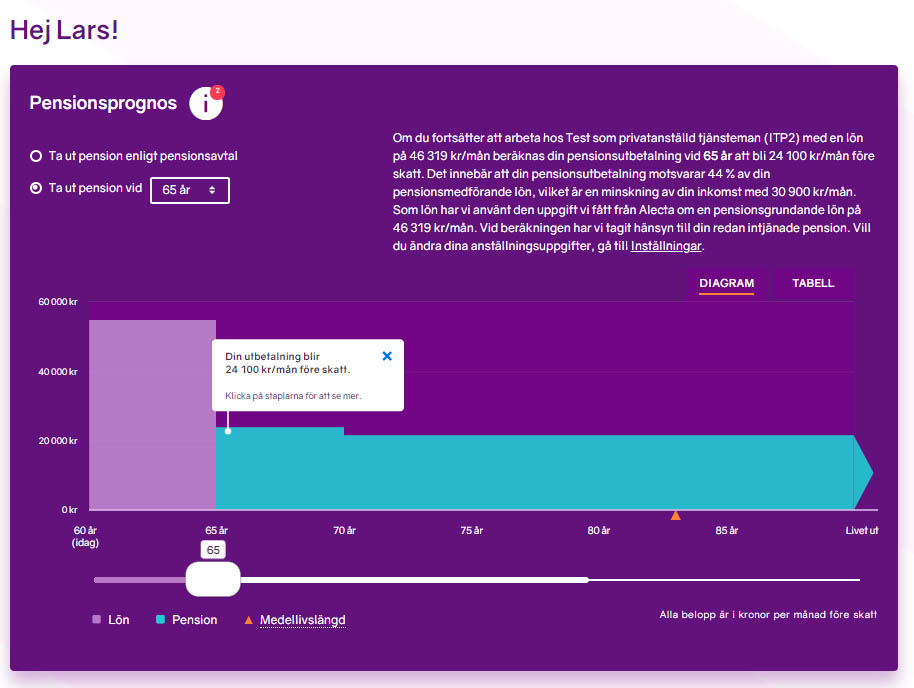

Prognosstandarden på minPension har ändrats. Den används i våra beräkningar av prognoser för att ge en bild av den framtida förväntade pensionen. Prognosstandarden är en kvalificerad gissning av hur din förväntade pension påverkas av omvärldsfaktorer som inflation, värdeutveckling på kapitalet, skatter och avgifter eller förväntad medellivslängd.

Hur påverkas din prognos

Förändringarna av prognosstandarden kan påverka prognosen på olika sätt. Den kan både ge en högre förväntad pension och en lägre förväntad pension. Kom ihåg att det handlar om förväntningar, inte om faktiska förändringar.

Förändringarna påverkar i första hand de som har långt kvar till sin pension. Där bygger antagandena om pensionen i högre grad på prognosberäkningar än för äldre individer som har en större del faktiskt intjänande.

En ändrad prognosstandard påverkar inte vad du får i pension

Prognosstandarden påverkar inte vad du faktiskt kommer att få i pension. Det som påverkas är vad kvalificerade bedömare tror om din framtida pension. Inga pengar har försvunnit eller lagts till.

Ju fler år du har kvar till du ska gå i pension, desto större betydelse har prognosantagandena eftersom beräkningen av vad du ska få i pension till stor del bygger just på prognosen. Men om du redan har en stor del av intjänandet bakom dig och närmar dig pensionsåldern, då spelar prognosantagandena mindre roll.

Så påverkar prognosstandarden våra exempelpersoner

Vi har tagit fram tre olika exempelpersoner för att visa hur den nya prognosstandarden kan påverka prognoserna på minPension.

Magnus Testperson

Magnus är född 1960, anställd i en kommun med pensionsavtal AKAP-KL.

I den gamla prognosstandarden var Magnus prognos för den premiebestämda tjänstepensionen från 65 år 2 700 kr/mån livet ut. Med den nya prognosstandarden blir prognosen med motsvarande förutsättningar 2 800 kronor.

Differensen blir plus 100 kronor (eller 4 procent) för Magnus.

Emilia Testsson

Emilia är född 1990, anställd som privatanställd arbetare med Avtalspension SAF-LO.

I beräkningar med den gamla prognosstandarden blev Emilias prognos för den premiebestämda tjänstepensionen från 65 år 12 400 kronor. Med den nya prognosstandarden blir prognosen med motsvarande förutsättningar 13 500 kronor.

För Emilia blir differensen plus 1 100 kronor (eller 9 procent).

Jenny Testdotter

Jenny är född 1980. Hon är privatanställd tjänsteman med en individuell tjänstepension.

Enligt den gamla prognosstandarden visade prognosen att Jenny skulle få 16 000 kr livet ut från 65 år. Med den nya prognosstandarden blir prognosen med motsvarande förutsättningar 14 700 kr.

Differensen blir minus 1 300 kronor (eller 8 procent) för Jenny.

En differens på minus 1 300 kronor (eller 8 procent).

Så har prognosstandarden ändrats – för dig som vill ha koll på detaljerna

Förändringarna jämfört med tidigare prognosstandard gäller prognosen för kapitalavkastning under spartid, avkastningsskatt och förändrade dödlighetsantaganden.

Den förväntade reala kapitalavkastningen sänks från 2,1 till 1,9 procent. Avkastningsskatten sänks från 0,6 till 0,38 procent och dödlighetsantagandena ändras – dock ganska marginellt.

Läs mer här om prognosstandarden på Pensionsmyndighetens sida

Så ändras beräkningen av kollektivavtalad tjänstepension

Om du har kollektivavtalad premiebestämd tjänstepension kan prognosen höjas.

Även om den förväntade kapitalavkastningen sänks från 2,1 till 1,9 procent så vägs det upp av att den förväntade avkastningssskatten sänks från 0,6 till 0,38 procent.

Nettoförändringen stiger från 1,5 till 1,52 procent

Den förväntade totala kapitalavkastningen blir alltså något högre, vilket får störst effekt om du har många år kvar till pension. Utslaget på hela pensionen blir förstås förändringen mindre påtaglig.

Så ändras beräkningen av icke kollektivavtalad tjänstepension

Förändringen för icke kollektivavtal gäller främst beräkningen av prognosräntan.

Tidigare har icke kollektivavtalad pension haft en fast prognosränta, men nu ska även prognosräntan för icke kollektivavtalad tjänstepension beräknas som ett genomsnitt av prognosräntan i de fyra ickevalsalternativet i de största kollektivavtalen. Jämfört med beräkningarna i den tidigare prognosstandarden så har den förväntade prognosräntan sjunkit och det vägs inte upp av att även de här pensionerna ska beräknas med sänkt förväntad avkastningsskatt.

Jämförelsevärdet

Jämförelsevärdet har tagits fram av minPension för att göra det lättare att jämföra storleken på en förmånsbestämd och en premiebestämd pension. I jämförelsevärdet omvandlar vi förmånen till ett kapital.

Förändringarna här beror på att vi har justerat våra beräkningar. Det handlar främst om en förändring av delningstalet på grund av ändrat ränteantagande. Den förändrade summan påverkar inte den förväntade nivån på den förmånsbestämda pensionen. Den är densamma som tidigare.

Text: Kristina Kamp, pensionsekonom