En vanlig fråga vi får är ”Hur mycket pension får jag i månaden?” Det svaret hittar du i våra prognoser. En annan vanlig fråga är ”Finns allt det jag tjänat in med i prognosen?” Det kan du ta reda på – och även hur alla år i arbetslivet påverkar din framtida pension.

På Pensionsmyndigheten finns en lista med alla år som du tjänat in till allmän pension. Ju fler år du har arbetat desto längre blir listan. Där framgår tydligt att alla år räknas. Även de då du kanske inte hade så goda inkomster.

Hitta dina egna siffror

Logga in på Pensionsmyndighetens hemsida. Klicka på ”Mina tjänster”.

Då får du upp en lång lista på olika saker du kan göra hos Pensionsmyndigheten. Nästan längst ner hittar du ”Mina Pensionskonton”.

Här ser du alla år som du har deklarerat och fått pensionsrätter till inkomstpensionen. Det vill säga, alla år då du betalat skatt på dina löneinkomster. Det är ju de som ligger till grund för den allmänna pensionen.

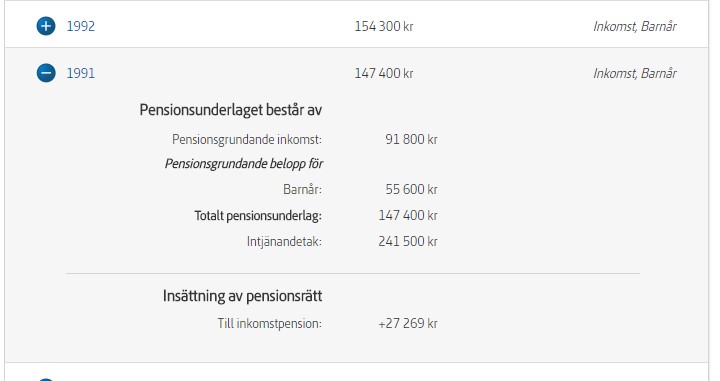

Det går att klicka på varje år för att få mer detaljer.

I det här exemplet, från 1979, är den pensionsgrundande inkomsten 46 900 kronor. Av det gick 18,5 procent till den framtida pensionen, alltså 8 676 kronor.

Intjänandetaket det året var 98 250 kronor (7,5 inkomstbasbelopp). Löner högre än så gav inga pensionsrätter. Fortfarande är gränsen för maxavsättningen till allmän pension 7,5 inkomstbasbelopp.

Den som har barn under fyra år, och har den lägsta inkomsten av föräldrarna det året, får barnårsrätter. De syns också i listan.

Det finns även en ruta som summerar alla år av insättningar till din framtida pension. Här finns också den totala värdeutvecklingen, både för inkomst-och premiepensionen.

Du ser vad du betalat in – och vad pengarna är värda i dag. Här finns också uppgifter om balansering. Det är en minuspost i inkomstpensionen, som också brukar kallas för bromsen. Om årets inbetalningar till inkomstpensionerna inte förväntas täcka årets utbetalningar av allmän pension, minskar inbetalningarna något tills det råder balans mellan inbetalningar och förväntade utgifter.

Arvsvinster finns också med. Det är pengar som betalats in till ditt konto från andra i din ålder som har avlidit.

Här redovisas också administrationsavgifterna som Pensionsmyndigheten tar ut. De dras av för både inkomst- och premiepensionen. Till det kommer de fondavgifter som betalats till fondbolagen för förvaltningen av premiepensionen.

Tjänstepensionen är inte med

Det som saknas i sammanställningen hos Pensionsmyndigheten är uppgifter om din tjänstepension och hur du tjänat in den under dina arbetsår.

På minPension kan du se hur mycket pengar du tjänat in till din tjänstepension. Men det saknas detaljer om hur och när du tjänat in den. För att ta reda på mer kan du behöva vända dig till de bolag som förvaltar dina pengar eller till den valcentral dit din arbetsgivare har skickat pengarna till din tjänstepension. När du loggat in på minPension kan du se vilka bolag som förvaltar dina pengar i fliken ”Intjänad pension”. Här ser du oftast även uppgift om din valcentral.