Många som gjort sin egen prognos på minPension brukar undra: Får jag ungefär lika mycket i pension som alla andra? Vad är rimligt att förvänta sig?

Vårt statistikverktyg kan ge dig svar och dessutom tips på vad du kan göra om du tycker att din pension är för låg.

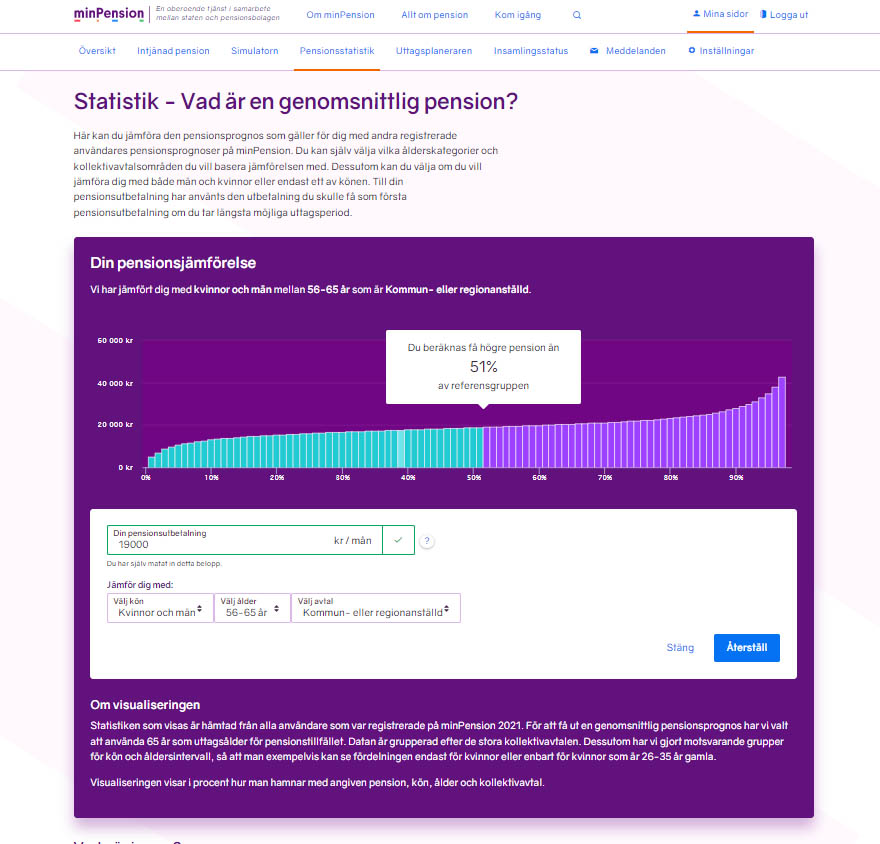

På minPension har vi drygt 4,3 miljoner registrerade användare. Det betyder att vi har rätt bra koll på framtidens pensioner. Om du vill jämföra din egen pension med andras gör du det i vårt statistikverktyg som du hittar när du loggar in för att se din pensionsprognos.

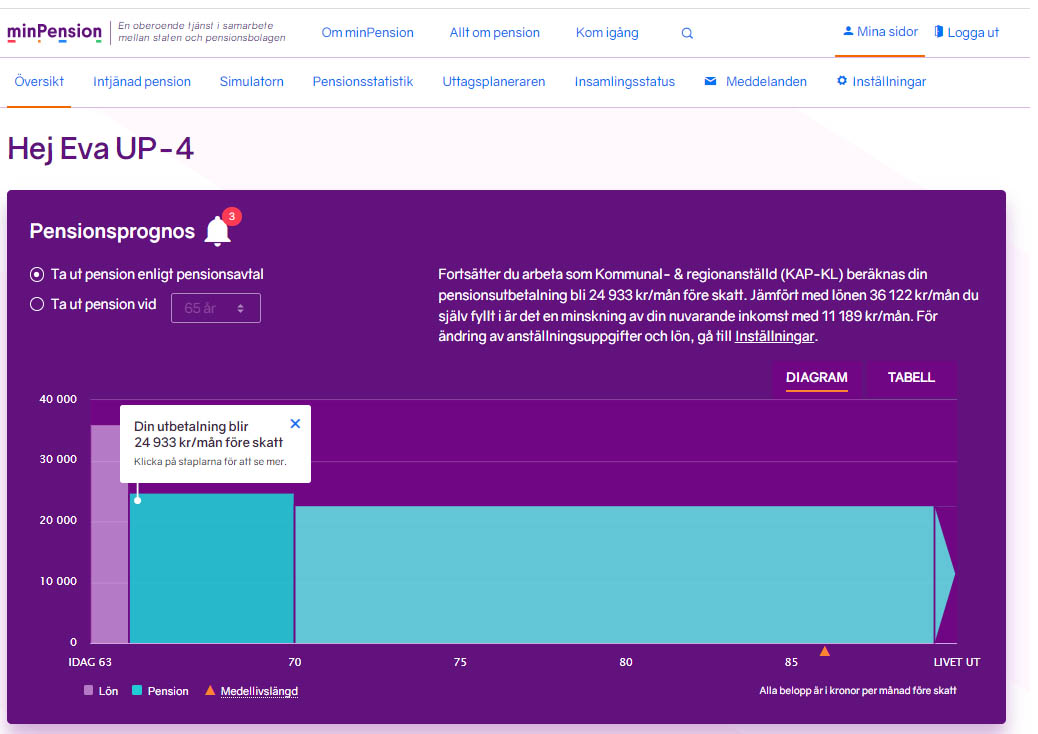

I vårt exempel jobbar du i kommun och region och börjar närma dig pensionsåldern. Din förväntade pension på 19 000 kronor i månaden ligger ganska precis i mitten om du jämför dig med andra med samma avtal och i samma ålder.

Om din pension verkar vara lägre än andras kan du klicka på den röda gubben under diagrammet. Då kommer du vidare till en sida med tips om hur du kan förbättra din pension.

Det går även att jämföra med andra avtal, andra åldrar eller om du bara vill jämföra din pension med andra kvinnor eller män. Underlaget är hela tiden andra användare som registrerat sig på minPension.

Lönen, att du har en tjänstepension och hur många år du arbetat brukar vara det som spelar allra störst roll för vilken pension du kan förväntas få.

Lönenivåerna skiljer sig åt i olika avtal, och här syns också skillnaden i pensionsnivå mellan kvinnor och män.

Hur ser det ut i olika avtal?

Här är den genomsnittliga förväntade prognoser år 2021 i olika avtal för åldersgruppen 56-65 år. Förutsättningarna är att all pension tas ut från 65 års ålder och med så lång utbetalningstid som möjligt.

| Avtal | Genomsnittlig förväntad pension kr/mån |

| Kommun- och region | |

| Kvinnor och män | 18 900 |

| Kvinnor | 18 500 |

| Män | 21 300 |

| Privatanställda arbetare | |

| Kvinnor och män | 20 100 |

| Kvinnor | 16 800 |

| Män | 21 300 |

| Statligt anställda | |

| Kvinnor och män | 25 200 |

| Kvinnor | 22 500 |

| Män | 28 500 |

| Privatanställda tjänstemän | |

| Kvinnor och män | 28 300 |

| Kvinnor | 23 500 |

| Män | 31 400 |

Text: Kristina Kamp, pensionsekonom