Är du jobbonär? Eller pensionär? Då kanske några av dina pensioner saknas på minPension.

Vi lever längre och behöver jobba längre för att få samma pension som tidigare generationer. När arbetslivet förändras behöver också informationen på minPension vidareutvecklas för att möta nya krav. Just nu pågår ett sådant arbete tillsammans med pensionsbolagen. Målet är att du ska kunna se dina pensioner som är under utbetalning när du loggar in. Vissa bolag har redan påbörjat leveranserna. För närvarande är det sju aktörer som förser minPension med uppgifter om pensioner som är under utbetalning:

- Pensionsmyndigheten

- AMF

- Alecta

- Kåpan

- Futur

- Kyrkan pension

- Avanza

Även andra pensionsbolag fortsätter att skicka uppgifter till minPension om utbetalning påbörjats, men utan uppgift om beloppet som betalas ut. Sen finns det också några bolag som helt slutar att leverera uppgifter till oss i samband med att utbetalning påbörjats. I dessa fall försvinner uppgifterna om både bolaget och beloppet från ditt innehav på minPension.

Saknar du pensioner som redan är under utbetalning – gör så här

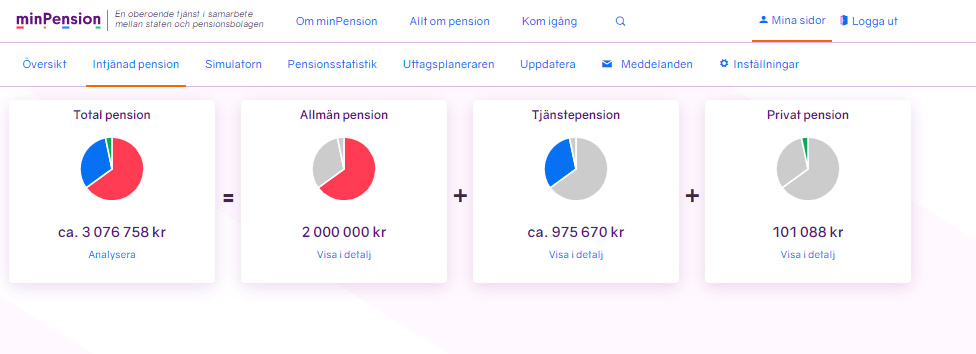

Om du saknar pensioner som redan är under utbetalning kan du lägga till dem själv.

Under Intjänad pension finns möjligheter att egeninmata uppgifter som pensioner som saknas i ditt innehav. Denna funktion kan du även använda för att lägga till uppgifter om pensioner som redan är under utbetalning. Detta kan gälla för

- pensioner som finns i ditt innehav som saknar uppgift om det belopp som utbetalas

- pensioner som helt saknas ditt innehav för vilka utbetalning påbörjats

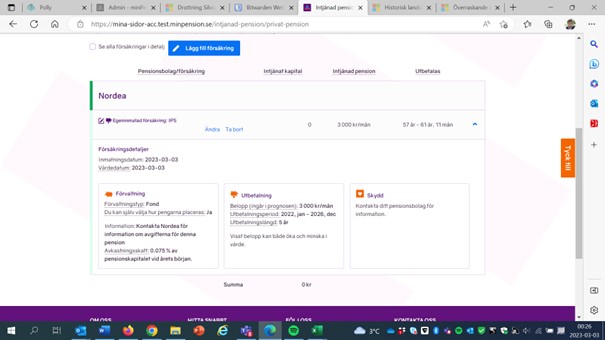

Exempel: En person född i januari 1965 har en IPS från Nordea som började utbetalas den månad personen fyllde 57 år, det vill säga i januari 2022. Utbetalningen är avtalad att pågå i fem år från uttagsmånaden och det månadsbelopp som för närvarande betalas ut är 3 000 kronor.

För att lägga till uppgifter i detta exempel gör du så här:

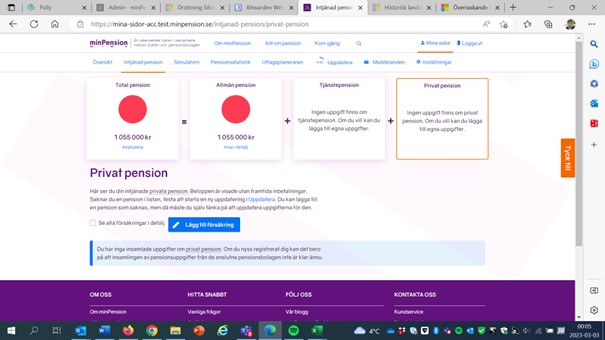

Under Intjänad privat pension trycker du på knappen ”Lägg till försäkring”.

Då öppnas följande inmatningsformulär:

I detta formulär väljer du och fyller i följande uppgifter:

| Pensionsbolag | Nordea |

| Pensionstyp | IPS |

| Förvaltningstyp | Fond |

| Uttagsstart | År 2022, månad januari |

| Uttagsperiod | 5 år |

| Pensionsbelopp | 3 000 |

Tryck på knappen Spara.

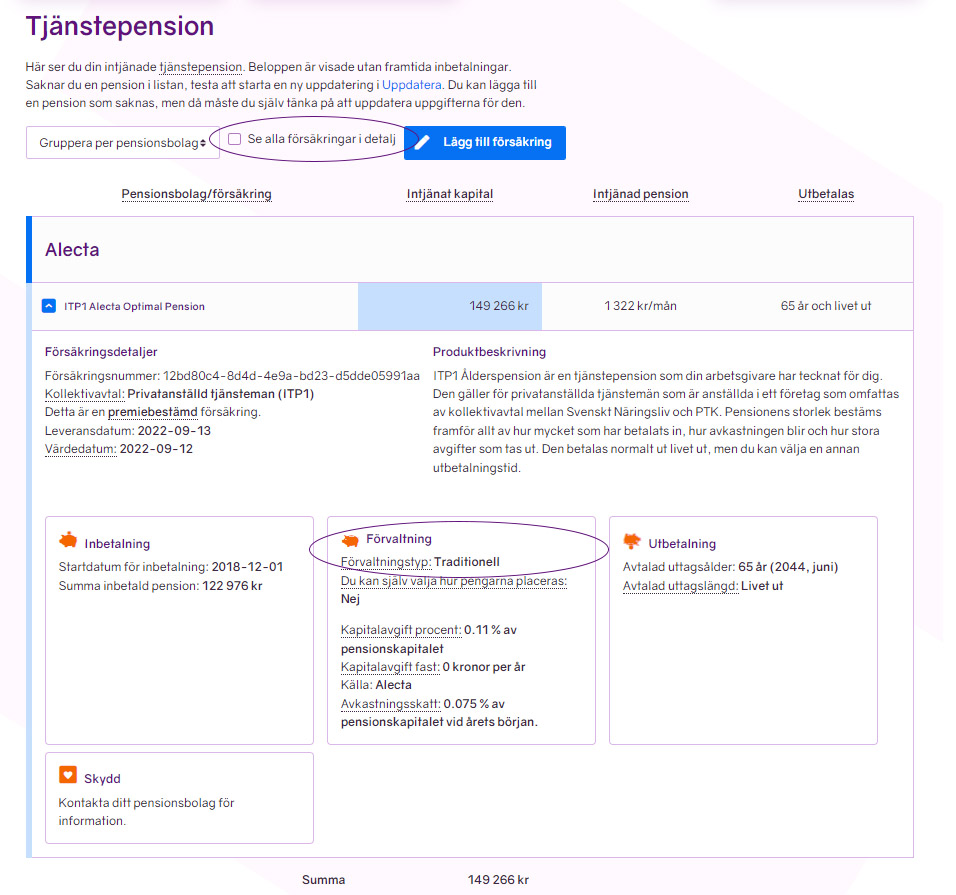

Under intjänad pension visas därefter följande uppgifter:

Den upp- och nedvända spargrisen markerar att pensionen är under utbetalning och pennsymbolen att det är en egeninmatad pension.

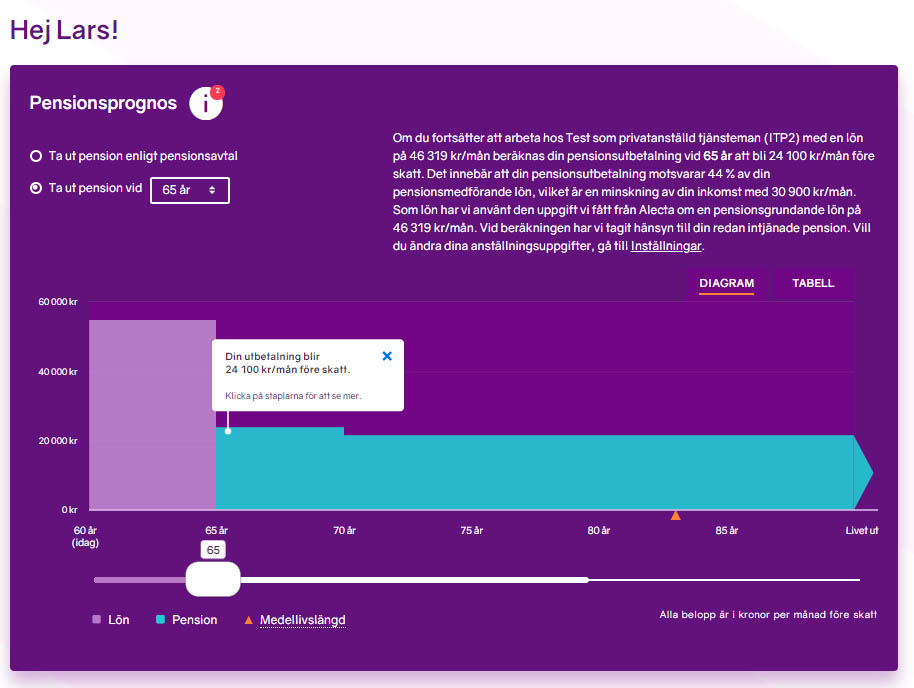

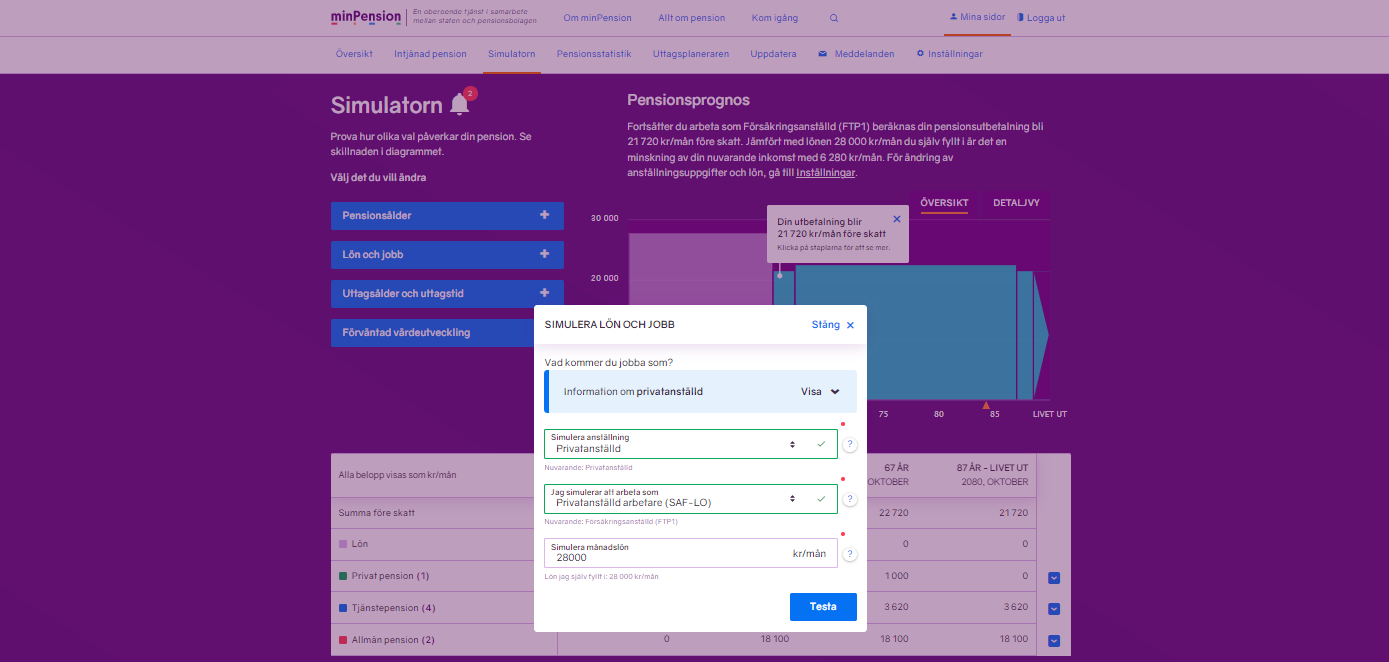

I pensionsprognosen i Simulatorn visas följande uppgifter:

Även här finns symboler som visar att det är en egeninmatad pension under utbetalning där utbetalningen upphör från och med 62-årsmånaden.

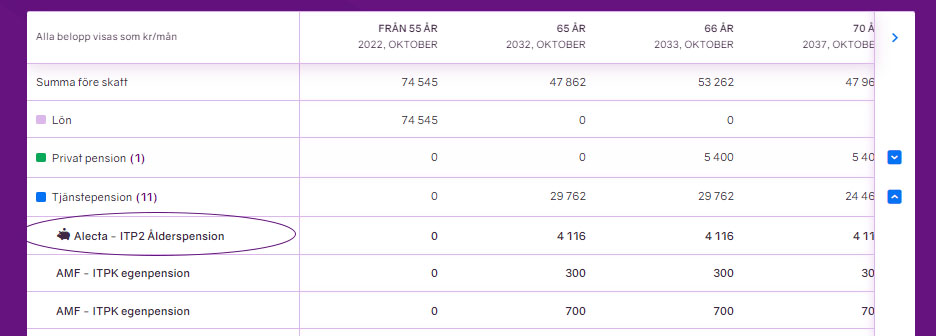

Motsvarande registrering kan göras under Intjänad tjänstepension för tjänstepensioner som är under utbetalning. Även utländska pensioner kan läggas till på samma sätt.

Text: Lars-Ove Wängemar, minPension