Många av oss drömmer om ett härligt pensionärsliv – ibland flera år i förväg. Att få sova ut på morgonen, rå över sin egen tid och själv bestämma hur dagen ska se ut. Men verkligheten blir inte alltid så rosenskimrande som man har föreställt sig.

När en vecka plötsligt innehåller sju söndagar kan ledigheten kännas överväldigande. Det som först upplevdes som frihet kan med tiden bli långtråkigt – och för vissa till och med lite nedstämt. Vad gör man egentligen med all tid?

Att gå från arbetsliv till pension är en av livets stora omställningar. Vissa ser fram emot det nya, fria livet, medan andra känner oro och vånda inför förändringen. Ibland sker pensioneringen inte heller helt frivilligt.

Hur påverkas en relation när den ena går i pension långt före den andra? Går det att förbereda sig inför det nya livet – och i så fall när bör man börja? Hur hanterar man de mörka tankar som ibland kan smyga sig på? Och hur kan man bäst stötta en närstående som upplevs bitter eller nedstämd?

I veckans poddavsnitt möter du psykologen och pensionären Åsa Kruse, som delar med sig av sina erfarenheter från möten med blivande pensionärer – och från sin egen resa in i pensionärslivet. Vi pratar om omställningen från arbetsliv till frihet, om de förväntningar och känslor som kan följa med pensionen och om hur man kan förbereda sig för ett meningsfullt liv efter jobbet.

Du får också konkreta råd till dig som själv närmar dig pensionen – eller till dig som har en partner, vän eller förälder som står inför den här stora livsförändringen.

Lyssna på avsnittet i Spotify via länken nedan – eller leta reda på det i din egen poddkanal.

Riktåldern införs 2026 och är 67 år under många år framöver – en ålder som höjs stegvis för kommande generationer i takt med att medellivslängden ökar. Riktåldern är ett riktmärke – inte ett tvång. Riktåldern påverkar också när du kan ta ut olika delar av den allmänna pensionen. Tjänstepensionen omfattas inte av riktåldern men många kollektivavtalade försäkringar vid sjukdom, arbetsskada och arbetsbrist gäller till 67 år från 2026 och framåt. Men vad gäller om du inte kan – eller orkar – arbeta fram till riktåldern?

Här går vi igenom vilka alternativ som finns och vad du bör tänka på:

1. Trappa ner arbetstiden På många arbetsplatser finns möjligheten att trappa ner arbetstiden de sista yrkesåren, vanligen från 61-64 år. Det är ingen ovillkorlig rättighet, arbetsgivaren kan neka dig möjligheten att gå ner i arbetstid.

2. Tidigt pensionsuttag Du som är född 1963 och senare kan ta ut inkomstpension och premiepension tidigast vid 64 år – tre år före riktåldern. Tidigaste uttag av tjänstepension är vid 55, 60 eller 62 år i de flesta fall – olika beroende på avtal. Men ett tidigt uttag innebär att pensionen blir lägre – och det är en livsvarig minskning. Utbetalning av garantipension, bostadstillägg och inkomstpensionstillägg kan ske från 67 år – inte tidigare.

3. Sjukdom och arbetsskada Om du har nedsatt arbetsförmåga resten av arbetslivet kan du ansöka om sjukersättning hos Försäkringskassan som betalas ut till och med månaden innan du fyller 67 år. Det finns särskilda regler för sjukersättning de sista yrkesåren. Och även kollektivavtalade försäkringar vid sjukdom och arbetsskada som AGS, TFA och ITP Sjukpension gäller också till 67 år.

4. Arbetslöshet Om du blir arbetslös före riktåldern – till exempel på grund av arbetsbrist – kan du få ersättning från a-kassan. Även denna ersättning kan betalas ut fram till 67 år. Inkomstförsäkring, som är komplement till a-kassan, kan också ge skydd fram till 67 år. Här är det också bra att känna till att omställnings- och kompetensstöd genom kollektivavtal kan gälla till 67 år (beroende på avtal).

Fem tips:

1. Att gå i pension före riktåldern innebär lägre pension – både för att du slutar tjäna in pension och för att utbetalningen sprids över fler år. Jämför olika alternativ på minPension.se – där ser du hur olika uttagsåldrar påverkar din pension. Allmän pension fortsätter du att tjäna in oavsett ålder. Vissa tjänstepensioner tjänar du in fram till 65 eller 66 år – andra har ingen bortre åldersgräns.

2. Det handlar inte om allt eller inget. På vissa arbetsplatser kan man gå ner i arbetstid de sista yrkesåren. I vissa fall kan arbetsgivaren bekosta delar av denna nedtrappning men det kan också vara så att man finansierar hela arbetstidsförkortningen själv. Kolla vilka möjligheter som finns och hur det skulle påverka din ekonomi. Både lön och pension.

3. Att gå ner i arbetstid behöver inte vara detsamma som att börja ta ut pension. Ett alternativ kan vara att finna sig i att lönen minskar under denna period samtidigt som man väntar med pensionen eftersom månadsbeloppen för den då räknas om och blir högre (gäller ej garantipension, bostadstillägg och/eller inkomstpensionstillägg).

4. Om du har ett fysiskt eller psykiskt krävande jobb bör du ställa frågan om arbetet kan anpassas efter den egna situationen. Prata med din chef eller med facket.

5. Pension bör inte vara en alternativ försörjning vid arbetsoförmåga eller arbetslöshet om man faller mellan stolarna för sjukpenning eller a-kassa. För de flesta är det en dålig affär med ett tidigt pensionsuttag vid ohälsa eller arbetslöshet. Kolla istället vilka möjligheter du har till ersättning från Försäkringskassan, a-kassan och/eller kollektivavtalade försäkringar från jobbet.

Riktåldern införs 1 januari 2026 och påverkar när vi kan ta ut allmän pension och få grundskydd som garantipension och bostadstillägg. Riktåldern är den tidpunkt då många stöd som man kan få under arbetslivet upphör, samtidigt som man kan få ut all sin pension.

Ivar Wahlstein leder arbetet med att anpassa prognosen på minPension efter riktåldern. Vi bad honom svara på några frågor om projektet.

Vad innebär riktåldern för minPension och användarna?

– Vi kommer visa riktåldern som förvalsprognos när man loggar in. Det är ett viktigt steg i att bättre spegla pensionssystemets utveckling och ge användare, oavsett ålder, en prognos med aktuell och korrekt information. Riktåldern gäller för alla födda 1960 och senare – vilket är 84 procent av våra användare.

Hur påverkar riktåldern pensionsprognosen?

– Prognosen utgår från att man fortsätter arbeta med nuvarande lön fram till sin riktålder och att man därefter tar ut alla sina pensioner. Det ger en snabb och enkel överblick, men användaren kan också testa att ändra uttagsålder med en knapptryckning – tidigare eller senare. Man kan även klicka sig vidare för att till exempel välja avtalade uttagsåldrar eller olika uttagsåldrar för enskilda pensioner.

Hur hanterar minPension olika pensionsåldrar för tjänstepensionerna?

– I minPensions verktyg finns de avtalade pensionsåldrarna för tjänstepensionerna, som varierar beroende på avtal. Det är möjligt att göra prognoser med avtalade pensionsåldrar och de redovisas under fliken Intjänad pension. Kommun- och regionanställda (AKAP-KR), statligt anställda (PA16) och privatanställda tjänstemän (ITP1) har fått nya högre avtalade pensionsåldrar på senare år. Vi har anpassat minPension för dessa förändringar.

Vad hoppas du att användarna ska uppleva?

– Att de får bättre förståelse för hur pensionssystemet fungerar och känner sig fortsatt trygga i sin pensionsplanering. Vi vill göra det enkelt att se och förstå riktåldern och därefter planera sina pensionsuttag utifrån sina egna förutsättningar. Nu arbetar vi intensivt med att göra prognoserna utifrån användarnas riktåldrar – vårt mål är att bli klara till årsskiftet.

Att gå i pension är ett av livets största beslut – men är det alltid ett medvetet? Eller händer det bara för att det ”är dags”? I veckans poddavsnitt pratar vi med KPA Pension om vad som påverkar våra val inför pensioneringen, hur nöjda vi faktiskt är med dem och vad som går att göra om man ångrar sig. Dessutom ställer vi frågan: fungerar de digitala verktygen som tänkt? Hjälper de användaren att förstå sin egen framtid?

Fredrik Eklöf är affärsområdeschef på KPA. I podden berättar han om rapportens resultat – och vad du själv kan tänka på inför ditt pensionsval. Lyssna på avsnittet via länken nedan, eller där poddar finns.

KPA Pension har nyligen granskat hur svenskar tar ut sina pensioner – och resultatet visar att vägen in i pensionen ser allt mer individuell ut. Hälsa, ekonomi, familjesituation och yrke påverkar när och hur vi väljer att ta ut våra pengar. Fler kombinerar arbete och pension, och sedan januari 2025 går det också att pausa tjänstepensionsutbetalningarna. Samtidigt visar rapporten att många fortfarande tycker att besluten är svåra.

”Hur ska jag göra när jag vill börja ta ut min pension?” Det är en av de vanligaste frågorna vår kundservice får. Hur går det till rent praktiskt och vad behöver du veta?Det finns en del att tänka på och att förbereda sig är bra.

När ska du börja planera för att ta ut pension?

Det finns ingen särskilt datum eller en födelsedag att passera. Men om du tar dig tid att planera undviker du förmodligen en del fallgropar och känner dig nöjd med dina val. Du kan planera för din kommande pension hela livet, men åtminstone ett år innan du tänker börja ta ut pensionen är det bra att verkligen börja ta tag i saken.

Var börjar man?

Du börjar på minPension.se.

Logga in och registrera dig om du inte redan gjort det. Omkring 80 procent av alla som närmar sig pensionsåldern använder minPension.

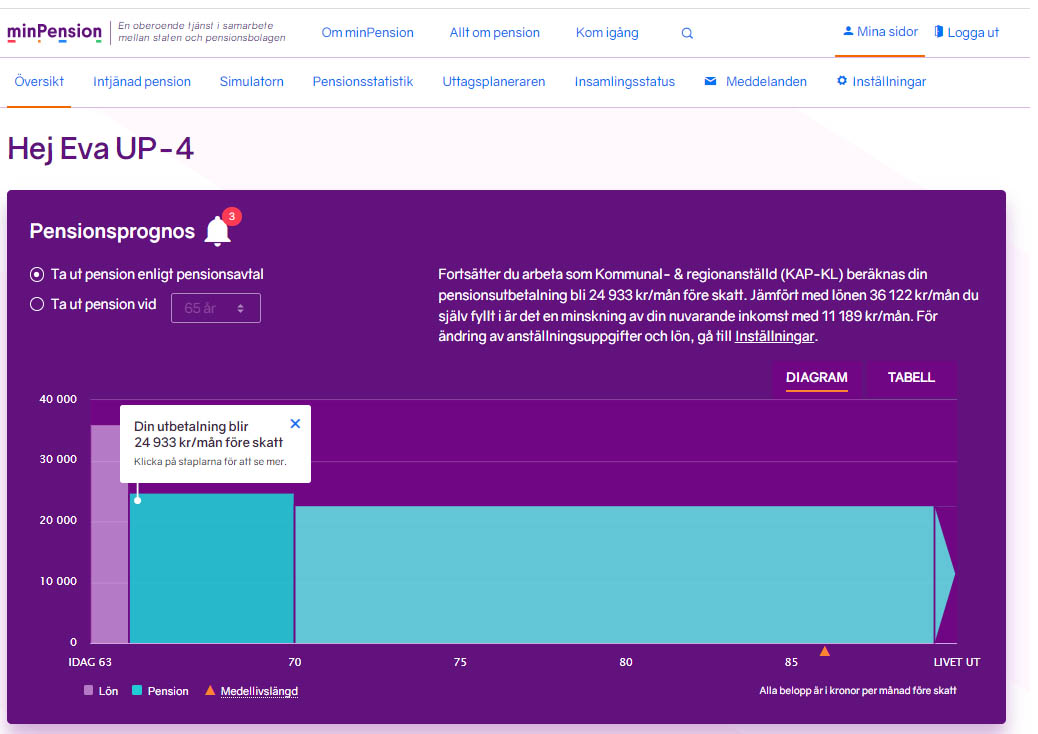

När du är inloggad kan du se vad du kommer att få i pension om du jobbar vidare och tar ut dina pensioner från 65 års ålder.

Pensionsprognosen på minPension.se

Hur vill du ha det?

När vill du börja ta ut din pension? Vill du ta ut allt samtidigt? Vill du jobba lite och ta ut delar av dina pensioner? Valmöjligheterna är många!

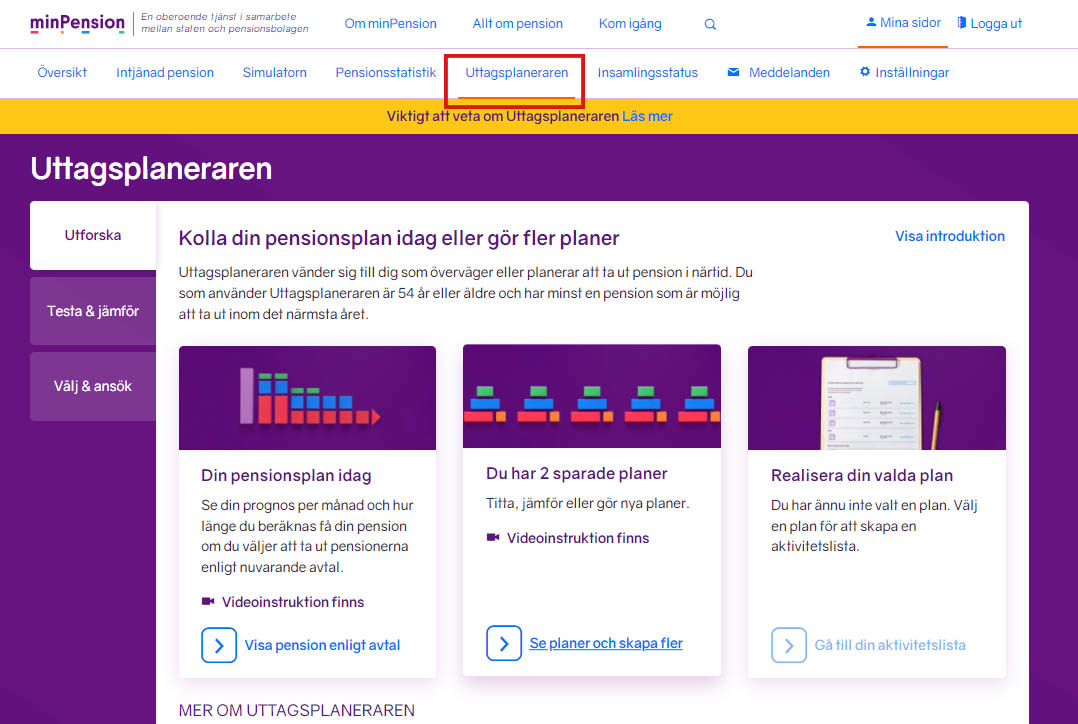

Om du går vidare till fliken ”Uttagsplaneraren” får du hjälp att planera i detalj. För att kunna använda ”Uttagsplaneraren” behöver du ha fyllt 54 år, och alltså ha möjlighet att börja ta ut dina pensioner inom en ganska snar framtid.

Uttagsplaneraren på minPension

Mycket på en gång eller jämn utbetalning?

I ”Uttagsplaneraren” kan du själv testa vad som händer om du väljer att ta ut pensionen tidigare eller senare, om du vill vänta med någon pension eller kanske bara ta ut halva den allmänna pensionen från början. Här ser du också din pension efter skatt.

Tänk på att ”Uttagsplaneraren” är ett testverktyg – du kan alltså prova att göra olika uttag och jämföra dina planer hur många gånger du vill. Du kan också spara pensionsplaner och komma tillbaka en annan dag och jobba vidare. Testa och testa igen! Inget händer i verkligheten.

Pensionsplanering i Uttagsplaneraren

Hur vet man hur mycket pengar man behöver som pensionär?

Ett sätt att testa sin pensionärsekonomi är att ”provpensionera sig”. Ta reda på vad du kan förvänta dig att få ut i pension efter skatt. Det gör du enklast i ”Uttagsplaneraren” på minPension.se. Prova sedan att klara dig på den summan pengar en eller ett par månader. Då vet du bättre vad din ekonomi behöver.

När du har bestämt dig för när och hur du ska ta ut dina pensioner är det dags att ansöka. I ”Uttagsplaneraren” går du vidare till fliken ”Välj & ansök”.

Utifrån valen du har gjort i den pensionsplan du väljer får du en aktivitetslista där det står när och hur du kan ansöka om dina olika pensioner.

Kan jag ångra mina uttag när pengarna börjat betalas ut?

Din allmänna pension kan du pausa när du vill via Pensionsmyndighetens hemsida. Tjänstepensioner som har börjat att betalas ut kan du inte ändra eller pausa.

Vill du ha pensionärsrabatt?

Om du inte fyllt 65 år kan du ändå få en del pensionärsrabatter om du tar ut den allmänna pensionen. Du kan ladda ner ett pensionärsintyg på Pensionsmyndighetens hemsida.