Går det att räkna ut på egen hand ungefär hur stor pensionen blir? Nja, kanske inte exakt, men det kan vara bra att förstå ungefär hur pensionen räknas ut.

Så här kan du tänka:

Pensionen består av två delar, den allmänna pensionen och pension som du kan få från jobbet, tjänstepension. Sedan kan du spara själv också och är du lite äldre eller egenföretagare så kan du ha ett avdragsgillt privat pensionssparande. Så här fungerar de olika delarna.

Den allmänna pensionen

När du deklarerar inkomst och när arbetsgivarna betalar arbetsgivaravgifter så går delar av de pengarna till din framtida pension.

Totalt handlar det om 18,5 procent av din inkomst upp till 7,5 inkomstbasbelopp minus en avgift på sju procent.

Exempel:

Du har en inkomst på 30 000 kronor i månaden.

Då blir avsättningen till din allmänna pension.

30 000 kr x 12 månader x 0,93 x 0,185= 61 938 kronor

Fördelningen av de pengarna är

16 procentenheter till inkomstpensionen = 53 568 kronor

2,5 procentenheter till premiepensionen = 8 370 kronor

Varje år du deklarerar inkomst kommer det in nya pengar till din allmänna pension.

Tjänstepensionen

Det finns många olika tjänstepensionsavtal och hur mycket arbetsgivaren betalar in till din pension kan variera. I ett vanligt avtal får du motsvarande 4,5 procent av din lön på inkomster upp till 7,5 inkomstbasbelopp. På inkomster över det avsätts motsvarande 30 procent av lönen.

Exempel: Inkomst 30 000 kronor

Avsättning till tjänstepension

30 000 x 12 månader x 0,45 = 16 200 kronor.

Totalt inbetalt till pension under ett år

61 938 kronor + 16 200 kronor = 78 138 kronor

Vad har jag tjänat in hittills?

På minPension kan du se hur mycket du tjänat in om du loggar in och klickar på fliken ”Intjänad pension”. Här kommer du sedan att kunna se hur dina pensionskonton fylls på när du fortsätter att arbeta. Värdet på dina tillgångar uppdateras löpande.

Kan det vara mer?

Du kan ha privat pensionssparande eller icke kollektivavtalade tjänstepensioner som inte finns med bland de pensioner som rapporteras in till minPension. I fliken ”Intjänad pension” kan du lägga till dem själv för tjänstepensioner och privata pensioner. Men tänk på att här sker ingen automatisk uppdatering.

Vad kommer jag att få ut i pension?

När du registrerat dig på minPension så håller vi inte bara koll på vad du tjänat in hittills. Vi gör också en prognos som visar ungefär vad du kan tänkas få i pension om du jobbar vidare som nu, med normala löneförändringar och motsvarande inbetalningar till dina pensionskonton.

När vi gör din prognos räknar vi om de förväntade inbetalningarna till dagens prisnivåer. Det gör vi för att du ska kunna göra en rimlig jämförelse mellan vad du har i lön i dag och vad din pension kommer att räcka till när du ska betala dina framtida utgifter.

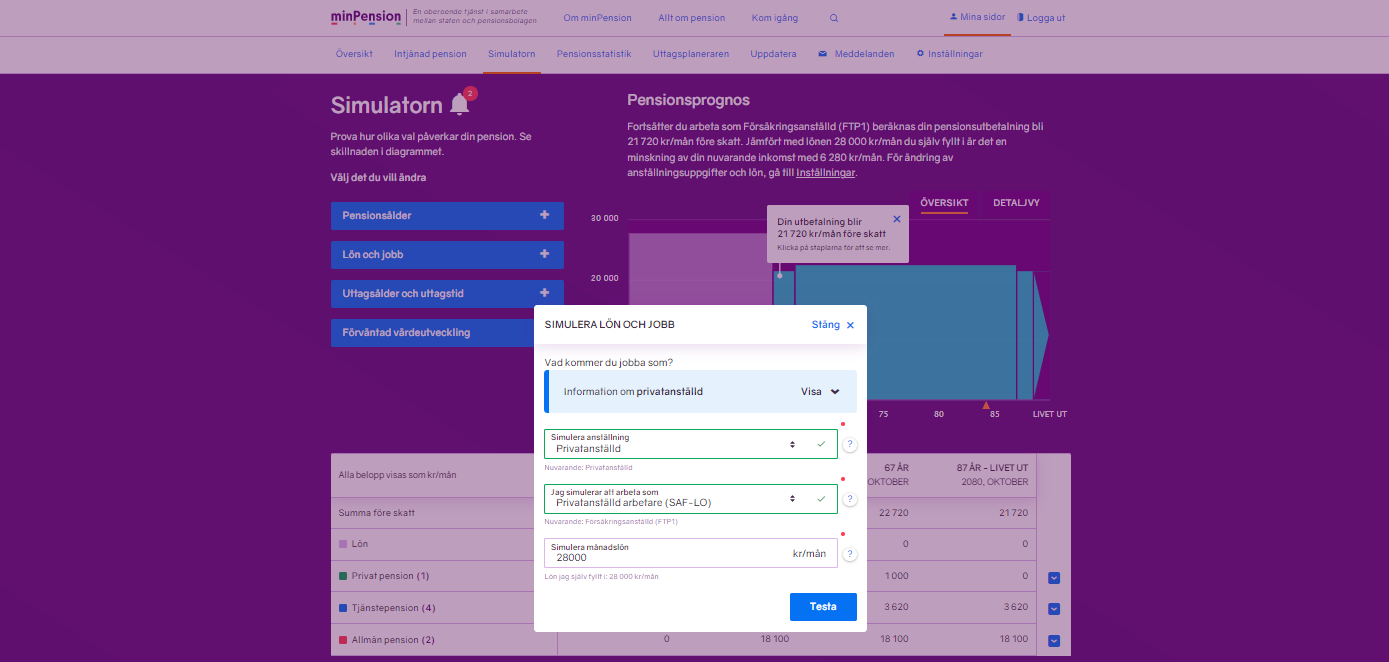

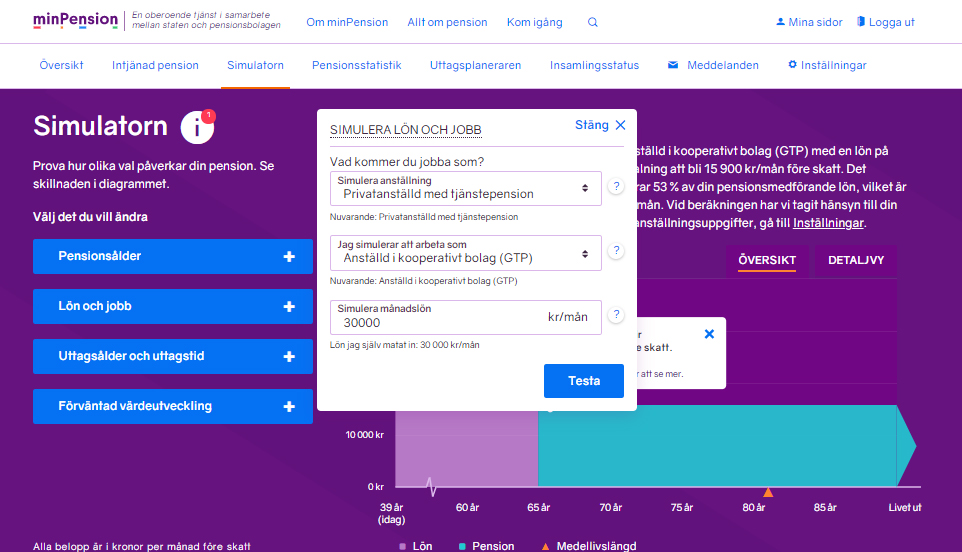

Om du räknar med att ha en annan lön, byta avtalsområde, ta ut pensionen vid en annan ålder eller inte ta ut alla pensioner på samma gång, så förändras prognosen.

I fliken ”Simulatorn” kan du ändra lön, uttagstid och andra parametrar för att se hur det påverkar din prognos.

Löneväxling och extra avsättningar till kollektivavtalad tjänstepensioner ingår inte i prognosen.

Hur länge förväntas du leva?

I prognosen tar vi också hänsyn till den förväntade medellivslängden för din årskull, alltså för dem som är ungefär jämngamla med dig.

Vi lever olika länge och de som är unga förväntas leva längre än de som närmar sig pensionsåldern.

I diagrammet för din prognos finns en liten orange pyramid som visar den förväntade medellivslängden för din åldersgrupp.

Eftersom de flesta pensioner betalas ut i förhållande till den förväntade medellivslängden spelar det roll för hur mycket pengar du kommer att få ut varje månad.

Läs mer om olika livslängdsantaganden hos Konsumenternas

Vill du ha ytterligare fördjupning?

Om du loggar in och klickar på ”Så har vi räknat” i Simulatorn eller Uttagsplaneraren så hittar du ytterligare information hur vi beräknat just dina pensioner.

Text: Kristina Kamp, pensionsekonom

Är du en av dem som saknar vår app? Vi får frågor från användare som undrar när den kommer tillbaka. Svaret är att vi inte har några planer på att bygga en ny app eftersom hemsidan nu är responsiv.

Är du en av dem som saknar vår app? Vi får frågor från användare som undrar när den kommer tillbaka. Svaret är att vi inte har några planer på att bygga en ny app eftersom hemsidan nu är responsiv.