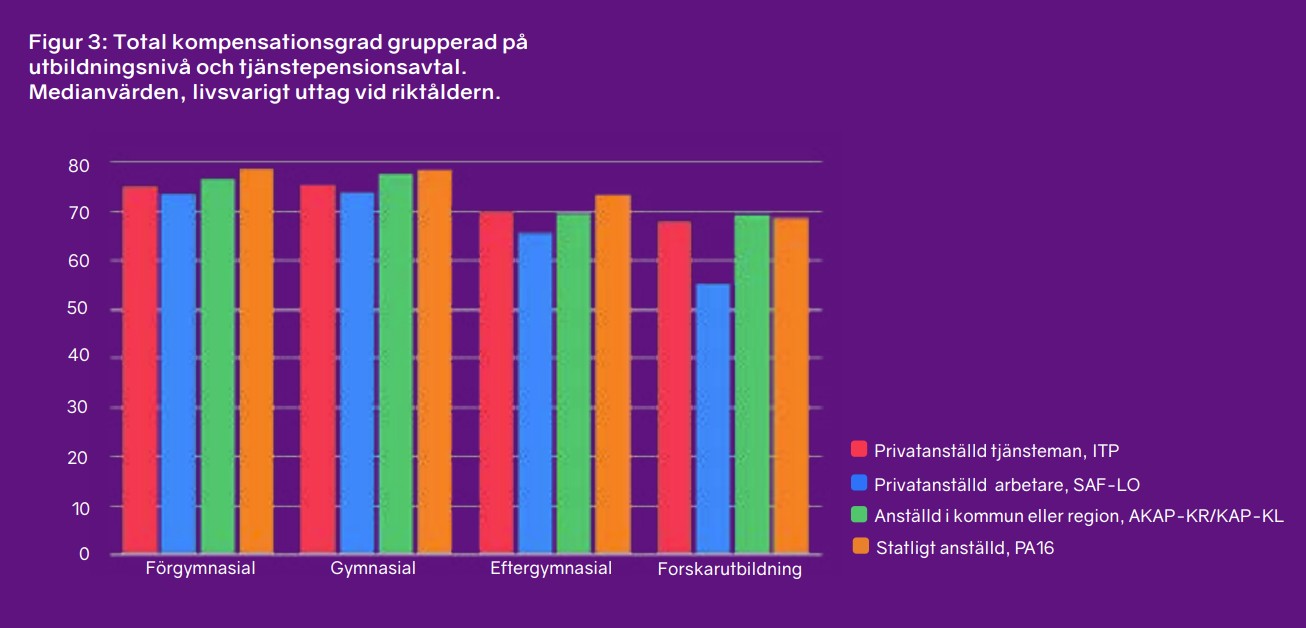

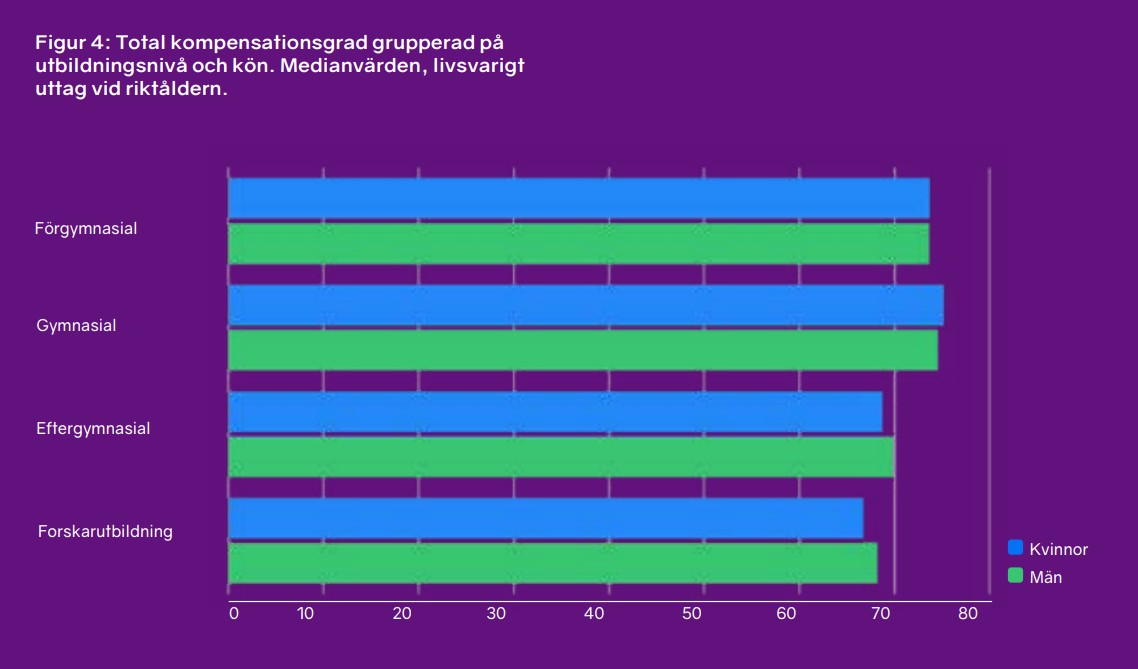

Det finns stora skillnader mellan kvinnor och mäns inkomster både under och efter yrkeslivet. Dessa skillnader är påtagliga även vid jämförbar utbildningsnivå.

Kvinnor jobbar i större utsträckning deltid, tar ut fler föräldrapenningdagar och VAB-dagar och har större sjukfrånvaro. Därtill är det vanligt att man jobbar inom olika yrken, kvinnor i större utsträckning i offentlig sektor och män i privat sektor. Kvinnor har lägre löner och därmed större inslag av allmän pension medan männen har högre inkomster som ger mer tjänstepension. Däremot är förväntad pension jämfört med lön, det som brukar kallas för kompensationsgrad, relativt lika för kvinnor och män vid jämförbar utbildningsnivå.

Bland de som är födda på 1960-talet och som har huvuddelen av yrkeslivet bakom sig, har män med förgymnasial utbildning en förväntad pension som är cirka 5 400 kronor högre per månad livet ut, för de med gymnasial utbildning är skillnaden 5 100 kronor per månad och för de med forskarutbildning 8 000 kronor per månad. Störst är dock skillnaden för de med eftergymnasial utbildning, 10 400 kronor per månad mer i pension för män jämfört med kvinnor med samma utbildningsnivå.

För de födda på 1970-talet går det att finna ett liknande mönster medan skillnaderna är något mindre mellan män och kvinnor födda på 1980- och 90-talet. De yngre generationerna har mindre inslag av redan intjänad pension och mer prognosbelopp (som är osäker) så man bör dra försiktiga slutsatser som skillnaderna för just yngre. Generellt är det allt fler som läser vidare efter gymnasiet, enligt SCB är det 54 procent av kvinnorna och 40 procent av männen.

Vill du veta mer?

Blogg

Podd

Spotify: Ger utbildning högre pension?

Spotify: Hur får kvinnor högre pensioner?

Spotify: Så får mammor en bra pension

Läs rapporten

Uppgifterna ovan kommer från minPensions nya rapport: ‘Ger utbildning högre pension?’

Text: Dan Adolphson Björck, minPension