Nu under sommaren poppar de upp här och där, brudparen framför kyrkan omgivna av skir grönska. Men kärleken är tack och lov inte knuten till en årstid. Den finns året runt. Ibland varar den dessutom i många, många år. Så småningom blir det nygifta brudparet pensionärer. Tyvärr är det fortfarande så att inte minst den nyblivna bruden riskerar att bli en ganska fattig pensionär. Så även om ålderdomen känns avlägsen – här är pensionsguiden till alla kära.

Gift eller sambo

Alla par gifter sig inte. Att leva tillsammans utan äktenskap fungerar lika bra för kärleken. Juridiskt är det stor skillnad. Inte minst när det gäller vad som är dina, mina och gemensamma tillgångar. Det påverkar till exempel privat sparande. Har du ett eget sparande som du planerar att ha som extra pengar när du blir pensionär, så blir det en gemensam tillgång när du gifter dig om du inte aktivt avtalar något annat så att pengarna blir din enskilda egendom. Annars ska pengarna delas vid skilsmässa. Samma sak gäller till exempel fastigheter. Allmän pension och tjänstepension ingår däremot inte i bodelning så här spelar det ingen roll om du är gift eller sambo.

En annan skillnad är att premiepensionen bara kan ges bort till maka eller make. Det är den delen i den allmänna pensionen som är placerade i fonder. Ansökan görs hos Pensionsmyndigheten och gäller framtida intjänande. Du kan själv välja om du vill att överföringen ska upphöra. Annars gör den det per automatik vid skilsmässa.

Det är också bara make/maka eller registrerad partner som har rätt till den familjepension som finns i vissa privatanställda tjänstemäns kollektivavtal. Familjepension kan ge en bra slant till änklingar och änkor. Förutsättningen är, förutom äktenskap, att inkomsten är hög, över 7,5 inkomstbasbelopp eller drygt 46 438 kronor i månaden (2023). Tänk också på att om du är singel kan du få högre pension om du väljer bort familjepensionen. Här kan du läsa om familjepension för dig som har:

Med eller utan tjänstepension

Oavsett om du är gift, registrerad partner eller sambo kan det vara bra om att veta om din partner har en tjänstepension eller inte. Tjänstepensionen är den pension som många anställda vår utöver den allmänna pensionen. Förutsättningen är att det finns ett avtal om det på jobbet. Företagare har inte tjänstepension.

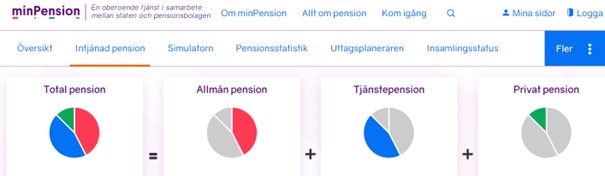

Först och främst är det förstås bra att veta om du själv har en tjänstepension. Fråga på jobbet. Du hittar också dina tjänstepensioner om du loggar in på minPension.

Men det är också bra att veta om din partner har en tjänstepension eller inte. Saknas tjänstepension innebär det ofta att pensionen blir rätt låg, och det kan ju vara bra att vara förberedd på om ni ska ha ett långt liv tillsammans,

Men tjänstepensionen kan också ärvas om det finns familjepension (se gift eller sambo) eller om det finns ett återbetalningsskydd kopplat till pensionen. Kolla vad som gäller för just er. Vet ni var ni var era tjänstepensionspengar finns går det lätt att logga in på bolagets hemsida och kolla.

Återbetalningsskydd eller inte

Har ni koll på tjänstepensionen och om det finns återbetalningsskydd eller inte så är det dags för nästa fråga: Behövs återbetalningsskyddet?

Fördelen är självklar. Om du eller din partner dör så ärver ni varandras tjänstepension. Nackdelen är dock att din egen pension blir lägre. I synnerhet om du börjar närma dig pensionsåldern. Då går du minste om pengar som andra inom samma avtal lämnar efter sig när de dör. Det kan betyda upp till flera tusenlappar i månaden i lägre pension. Ta en funderare på om båda verkligen behöver ha återbetalningsskydd. Kanske kan den som tjänar mest i familjen klara sig ändå.

Heltid eller deltid

Kärlek brukar ofta betyda barn och familj. Då är det inte ovanligt att arbeta lite mindre några år, för att få tiden att räcka till. Lägre lön betyder även att inbetalningarna till din framtida pension minskar. För den som arbetar mindre när barnen är små behöver pensionen inte påverkas så mycket.

I den allmänna pensionen ger barnår extra pensionsinbetalningar till den i familjen som tjänar minst så länge något barn är under fyra år. Även tjänstepensionen ger skydd, men här är reglerna olika beroende på avtal så det bästa är att ta reda på vilket avtal just du har och kolla vad som gäller där.

Men att jobba deltid många år kan bli kännbart för pensionen. Många års deltid burkar dessutom betyda att lönelyften sällan blir särskilt stora.

Skilsmässa eller änka/änkling

De allra flesta förhållanden slutar med att någon blir ensam kvar. Antingen för att paret separerar eller för att någon dör.

Skilsmässa eller ett samboförhållande som upphör påverkar pensionen mest. Återbetalningsskydd och familjepension gäller inte längre. Den som fått premiepension från sin make/maka får behålla de pengar som förts över, men framtida inbetalningar upphör automatiskt. Sparande som inte öronmärks som enskild egendom ingår i bodelningen.

Änkor/änklingar eller sambor som förlorat sin partner på grund av dödsfall får pengar via återbetalningsskyddet, om det finns något. Samma gäller för familjepensionen.

Om din partner dör innan du fyllt 66 år eller börjat ta ut din pension kan du som kvinna få änkepension, om du gift dig med den partner som avlidit för den 1 januari 1990.

För övriga gäller att om du är gift, har en registrerad partner eller gemensamma barn med din sambo och denne dör före du själv fyllt 66 år så har du rätt till omställningspension. Den betalas ut automatiskt under ett år. Barn kan få barnpension upp till 20 års ålder.

Text: Kristina Kamp, pensionsexpert