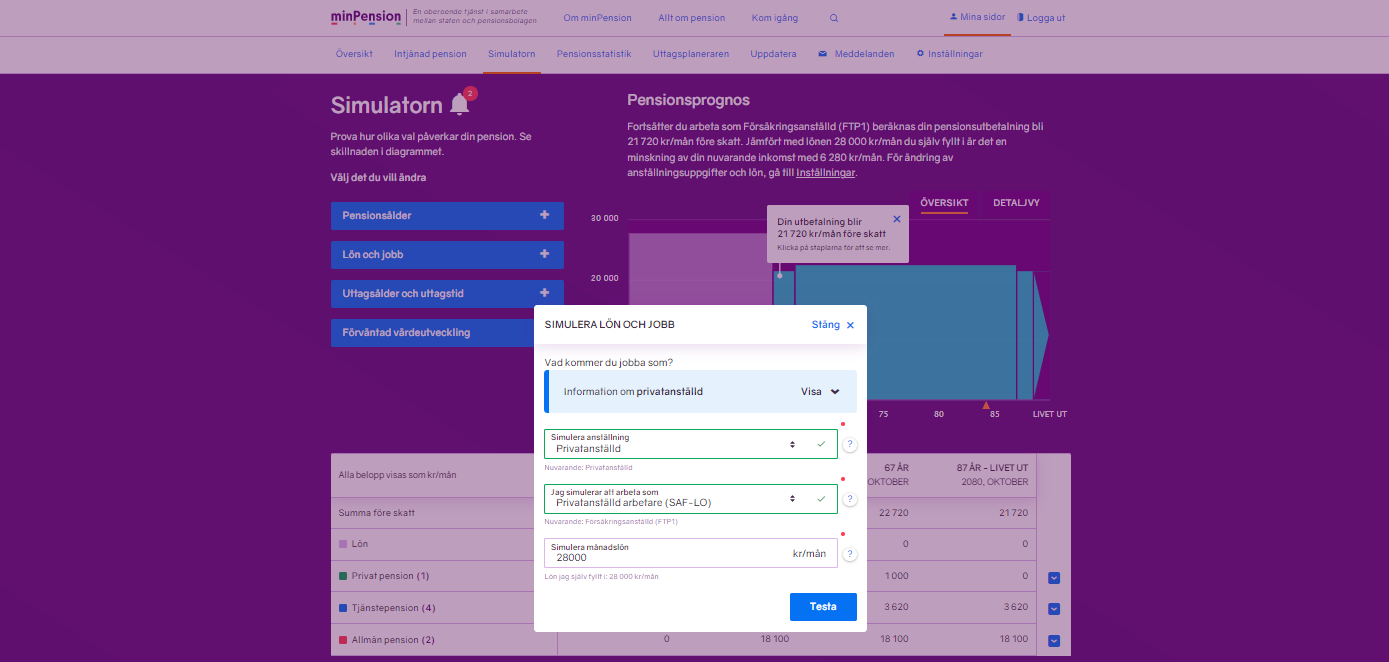

Drömmer du om att flytta utomlands som pensionär? Tänk på att valutaeffekten påverkar storleken på pensionen. För tio år sedan motsvarade en pension på 20 000 kronor i månaden 2 360 euro. Nu, år 2023, ger samma svenska pension 1 780 euro. Jämför vi istället mot den norska kronan så har den svenska klarat sig bättre.

Andelen svenska pensionärer som väljer att bo i ett annat land, hela eller delar av året, har varit stigande de senaste åren.

Den som bara är borta några veckor behöver inte fundera så mycket på valutaeffekter men för den som tänker betala hyra och mat under lång tid i ett annat land kan förändringar i valutakurser bli rätt kännbara.

Valutakurser kan variera kraftigt över tid, både upp och ner jämfört med den svenska kronan. Förändringar på 20-30 procent på något år är inte ovanliga för till exempel stora valutor som euron och dollarn. Pensioner från Sverige har den svenska kronan som bas, och därför kan alltså köpkraften för pensionen i ett land, med en annan valuta, variera.

Svenska pensionärer i andra länder känner av det svenska kronfallet

Den svenska kronans värde har dalat under senare år. Det gäller både mot euron och dollarn och flera andra valutor.

Svenska pensionärer som har flyttat till Spanien, USA eller Danmark har fått känna av det svenska kronfallet, medan de som flyttat till Norge haft en bättre utveckling. Den norska kronan har till och med tappat något jämfört med för tio år sedan.

För den som regelbundet vistas i andra länder under längre tid kan det vara bra att ha någon typ av sparande i det landets valuta för att jämna ut svängningarna.

Värdet över tid av svensk pension i andra valutor

Så här mycket har en svensk pension på 20 000 kronor per månad varit värd i andra valutor över tio års tid.

Euro

| 2013 | 2 360 euro |

| 2018 | 1 920 euro |

| 2023 | 1 780 euro |

US-dollar

| 2013 | 3 100 dollar |

| 2018 | 2 460 dollar |

| 2023 | 1 900 dollar |

Danska kronor

| 2013 | 17 560 danska kronor |

| 2018 | 14 940 danska kronor |

| 2023 | 13 280 danska kronor |

Norska kronor

| 2013 | 17 480 norska kronor |

| 2018 | 19 320 norska kronor |

| 2023 | 19 600 norska kronor |

Text: Kristina Kamp, pensionsekonom