I genomsnitt har vi åtta olika pensioner när vi går i pension. Men var finns egentligen pengarna? Hur vet man vad man har valt? Och om valen går att ändra? Läs vår snabbguide så vet du mer.

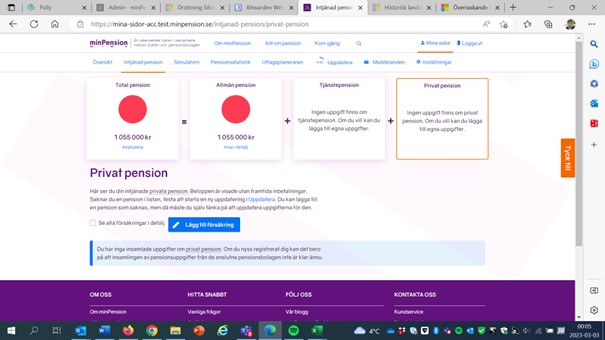

Vill du ha en samlad bild av dina olika pensioner? Logga in på minPension och gå in under fliken ”Intjänad pension”.

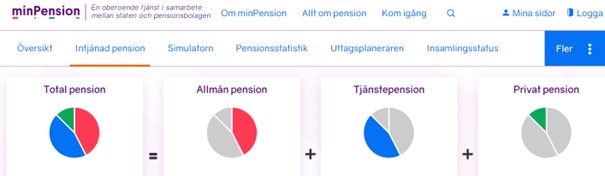

Här hittar du pajdiagram på en rad.

I det första, ”Total pension”, ser du hos vilka bolag och myndigheter dina pensionspengar finns.

Om du klickar på ”Visa i detalj” i pajdiagrammen ”Allmän pension”, ”Tjänstepension” eller ”Privat pension” får du ännu mer detaljerad information.

Allmän pension

Uppgifter om din hittills intjänade allmänna pension finns i pajdiagrammet som har en röd tårtbit.

Din allmänna pension består av två delar, inkomstpension och premiepension. Inkomstpensionen är inte placerad på börsen. Premiepensionen däremot, är placerad i fonder.

På minPension ser du vilka fonder du har valt, om du vill byta fonder så gör du det hos Pensionsmyndigheten. Logga in med personnummer och BankID på pensionsmyndigheten.se.

Tjänstepension

Uppgifter om dina hittills intjänade tjänstepensioner finns i pajdiagrammet som har en blå tårtbit.

Du kan ha flera olika tjänstepensioner. I dina förmånsbestämda pensioner görs inga fondval. Du hittar det aktuella värdet på de förmånsbestämda pensionerna under rubriken ”Intjänad förmån”.

Har du premiebestämda pensioner kan du ha dina pengar i en traditionell försäkring där du inte gör några aktiva val. Men om du har pengarna i en fondförsäkring så har du valt olika fonder. Du ser dem om du klickar på den blå pilen i kanten bredvid respektive pension.

På minPension kan du inte ändra dina fondval. Det gör du hos respektive bolag.

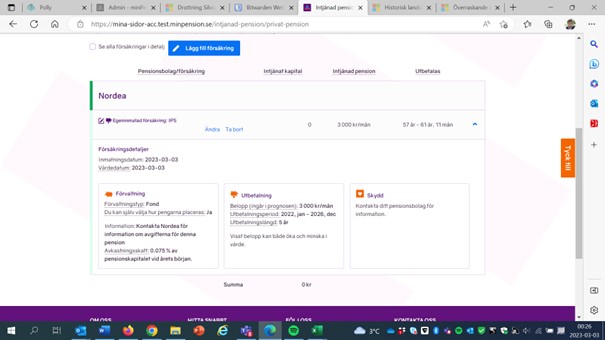

Privat pension

Om du har privata pensionsförsäkringar ser du dem i pajdiagrammet som har en grön tårtbit.

De privata pensionsförsäkringarna som minPension får uppgifter om är:

– traditionella pensionsförsäkringar

– privata pensionsförsäkringar sparade i fonder

– IPS, individuellt pensionssparande, från Skandia, SEB och Indecap.

Vill du lägga till något själv?

Det går att lägga till ytterligare uppgifter, till exempel om du har en pension som inte finns med hos minPension eller om du vill se hur ett sparande kommer att påverka din framtida pension. Klicka då på knappen ”Lägg till försäkring” och fyll i dina uppgifter.

Att tänka på när du lägger in egna uppgifter

Tänk på att uppgifter du lägger till själv inte uppdateras automatiskt. Du måste själv ändra dina värden. Du behöver också ha koll på om du använder pengarna du har lagt till själv till något annat än till pension. Ta i så fall bort uppgifterna från minPension.

Om du använder Uttagsplaneraren så kan skatteberäkningarna bli felaktiga eftersom minPension räknar med att alla dina pensioner beskattas på samma sätt. Men skatten på kapitalinkomster och på investeringssparkonto är inte densamma som skatt på pension.

För att din prognos ska bli så rättvis som möjligt kan det vara bra att lägga in egna uppgifter för att göra beräkningar och se hur sparandet påverkar, men sedan ta bort uppgifterna på en gång.

Text: Kristina Kamp, pensionsekonom minPension