Det har hänt mycket i tjänstepensionerna de senaste åren. Arbetsmarknadens parter har förhandlat fram nya villkor både för avsättningar till premier och nya åldersgränser. Bland annat i PA16 som är tjänstepensionen för anställda inom staten.

Olika regler gäller inom PA16 beroende på när du är född. Parterna har därför valt att dela upp avtalet i två avdelningar. Om du är född 1988 eller senare tillhör du PA16 Avd 1, om du är född 1987 eller tidigare tillhör du PA16 Avd 2.

Christina Lindh från SPV är gäst i minPensionsPodden och berättar för oss vad som gäller. Programmet är uppdelat i två. Ett för varje avdelning. I det första pratar vi om avdelning 2. I det andra avsnittet går vi igenom avdelning 1 och avslutar med veckans fråga.

Drömmer du om att flytta utomlands som pensionär? Tänk på valutaeffekten! För fem år sedan motsvarade en pension på 20 000 kronor i månaden 1 940 euro. Nu, hösten 2023, ger samma svenska pension 1 680 euro. Det betyder att den svenska pensionens värde har minskat med 14 procent. Bättre har kronan hållit mot valutan i Turkiet och Norge.

Jämför vi valutakurserna tio år tillbaka så har kronan tappat mer än 25 procent mot euron som ju är valuta i länder som Finland, Spanien och Kroatien.

Den som bara är borta några veckor behöver kanske inte fundera så mycket på valutaeffekter även om semesterresan också svider mer i plånboken än tidigare. Men för den som tänker betala hyra och mat i ett annat land kan förändringar i valutakurser bli rätt kännbara.

Svenska pensionsutbetalningar är kopplade till den svenska kronan, även om det går att få pensionen utbetald i lokal valuta för dem som ber om det. Att då bo i ett land där valutan blivit starkare jämfört med den svenska kronan betyder att köpkraften kraftigt minskar för den som får svensk pension.

Valutakurser kan variera kraftigt över tid, både upp och ner jämfört med den svenska kronan. Förändringar på 20-30 procent på något år är inte ovanliga för till exempel stora valutor som euron och dollarn. Pensioner från Sverige har den svenska kronan som bas, och därför kan alltså köpkraften för pensionen variera. Ett tips brukar vara att försöka ha ett sparande i den lokala valutan för att jämna ut svängningarna.

Den som letar efter ett land där den svenska kronan stärkts får satsa på Turkiet. Här råder hyperinflation och liran har rasat med mer än 80 procent på tio år.

Fler saker att tänka på om du planerar att flytta från Sverige som pensionär

Garantipension och andra stöd till dig som är pensionär, som bostadstillägg och äldreförsörjningsstöd, betalas inte ut om du flyttar till ett annat land. Undantaget är inkomstpensionstillägget som fortfarande betalas ut.

Du betalar fortfarande skatt på svensk pension. Det kallas för SINK-skatt. Mer om det kan du läsa om på Skatteverkets hemsida

En gång om året behöver du bevisa att du fortfarande lever genom att lämna ett levnadsintyg. Läs mer om det på Pensionsmyndighetens hemsida

Värdet över tid av svensk pension i andra valutor

Så här mycket har en svensk pension på 20 000 kr/mån varit värd i andra valutor.

Det är tråkigt, jobbigt och läskigt att tänka på döden. Vi vill ju leva för alltid och aldrig behöva skiljas från våra nära och kära. Ändå är det bra att gå igenom vad som händer med dina tillgångar den dagen du dör. Både för dig själv och dina anhöriga.

Vissa pensioner går att ärva, men ofta behöver du då göra ett aktivt val. Kanske har du lagt till ett skydd för länge sedan som inte längre behövs? Dina barn kanske har blivit vuxna eller så bedömer du att din partner skulle klara sig bra utan pengar från din pension. Om du tar bort skyddet från en pension ökar värdet på den med upp till 20 procent. Mer pengar till dig själv alltså. Det beror på att du då får ta del av arvsvinster* .

Avtalen för tjänstepensioner ser olika ut. Att fråga vänner och bekanta om vad som gäller kan därför ge dig helt fel svar. Du behöver själv ta reda på vad som gäller för just dig.

Är du privatanställd arbetare: Avtalspension SAF-LO

Du kan välja till efterlevandeskydd. Då får dina anhöriga dina sparade pensionspengar om du dör. Läs mer hos valcentralen Fora

Skydden ser olika ut beroende på om du tillhör ITP 1 eller ITP 2. Om du loggar in på Collectum ser du vad som gäller för dig.

Är du statligt anställd: PA 16

Du har efterlevandepension. Du kan också välja att ha återbetalningsskydd på delar av din tjänstepension som finns hos Kåpan Pensioner och på den valbara delen. Logga in hos kapan.se eller hos den förvaltare du valt för din valbara del för att se och ändra återbetalningsskydd.

Har du ett annat pensionsavtal?

Fråga din arbetsgivare vad som gäller för dig om du är osäker!

Den allmänna pensionen då?

Här kan din familj inte ärva de pengar du tjänat in. Däremot finns det andra stöd, som omställningsstöd och i vissa fall änkepension. Läs mer hos Pensionsmyndigheten.

Den allmänna pensionen betalas alltid ut livsvarigt och bygger till viss del på att den som lever länge får ta del av pensioner från dem som dör tidigare.

När en person dör fördelas pengar på dennes pensionskonto ut i form av arvsvinster* till de i samma ålder som fortfarande lever. Arvsvinsterna bidrar till att deras pensionsutbetalningar kan fortsätta livet ut, utan att pengarna tar slut.

Du kan teckna efterlevandeskydd för din premiepension

Du kan teckna efterlevandeskydd för premiepensionen den första gången du ansöker om allmän pension. Om du avstår då, kan du inte välja till det senare.

När du tecknar efterlevandeskydd för din premiepension blir din tilldelning av arvsvinster betydligt lägre. Om du avstår skydd fördelas dina pengar som arvsvinster på övriga pensionssparare och pensionärer.

*Vad är arvsvinst?

Arvsvinst får den som inte har efterlevandeskydd på sin pensionsförsäkring och den gör den egna pensionen högre. Arvsvinsten kommer från försäkrade som dött i samma åldersgrupp som också avstått efterlevandeskydd. Pengarna som finns kvar när någon dör, ärvs av dem som lever.

Har du jobbat i Sverige men har svårt att förstå svenska? Här förklarar vår pensionsekonom på engelska det svenska pensionssystemet och minPension.se.

The Swedish pension system consists of three parts: the national public pension from the state (by law), the occupational pension from your employer (collective agreement or other agreement) and private pension (optional).

Everyone who has earned pension in Sweden can log in to minPension and see their entire pension and make pension forecasts. The service is run and financed half by the state and half by the pension companies. This means that minPension is a neutral and independent website that is free of charge for the user. To get started, you have to log in and agree to the terms and conditions. All you need is an e-identification, most common is Bank-ID but you also have the option to use Freja eID+.

If you want to translate the texts on minPension, you can use the Google Chrome browser. To make it work on the logged-in pages as well, you need to download the Google Translate add-on in Chrome web store.

minPension has several tools that help you understand how your pension is structured:

Pension forecast

The default screen when you log in is your pension forecast. Your pension forecast is an estimate of your future pension. The forecast is based on how much pension you have earned so far, as well as how long you are going to keep working, the expected return on your pension savings, how well the Swedish economy does and other future developments. Here you can see how your forecast is affected by different retirement ages. You can view you forecast in tabular format or as a chart.

Earned pension

In the earned pension tab you can see the pension you have earned so far. You can see your total pension or divided into national public pension, occupational pension and private pension. You can see the distribution between different pension companies and how much of the capital you can invest yourself, e.g. choosing funds for premium pension or occupational pension.

Pension simulator

In the simulator you can test how different life choices affects your pensions. Here you can see what happens to your pension if you change jobs, get a different salary, withdraw your pensions at a different period than default or get a different value development. The diagram is shown as a forecast and in detail for your various pensions.

Pension statistics

The pension statistics tab shows how your pension forecast compares to others. You can compare yourself with women, men, different ages and collective agreements. The size of your pension depends on many factors, e.g. how many years you worked and paid taxes, what salary you have and if you have occupational pension for your entire career. Based on the results you can get tips and general advice what you can do to get the pension you want.

Withdrawal planner

If you plan to retire in the near future or in coming years you should try the withdrawal planner. This tool give you an overview and an estimate what your pension will be each month after tax. You can create and compare different pension plans with each other to see how they differ. When you have chosen the pension plan that suits you best, you will receive a checklist that will support you in the further process of withdrawing the pensions. Before making a final decision about your pension withdrawals, you should always contact the Swedish Pensions Agency (Pensionsmyndigheten) and the pension companies.

In general, your pension depends on how many years you spend working throughout the course of your life, if you work full- or part-time, if you have occupational pension and when you choose to retire. Investment choices for your occupational pension and premium pension can also make a difference.

I den allmänna pensionen finns det en målkonflikt mellan inkomst och grundskydd. Många som har jobbat ett långt yrkesliv omfattas ändå av garantipension och/eller bostadstillägg. Så var inte tanken när pensionssystemet gjordes om på 90-talet. Då var ambitionen att det skulle leverera 60 procent av slutlönen i pension efter 40 års arbete.

Frågan är då om man skulle kunna höja avsättningen till den allmänna pensionen så att fler slipper grundskydden? Och hur det skulle gå till i så fall?

Om vi visste exakt hur länge vi lever vore det enkelt att planera för ålderdomen och göra pensionsprognoser. Det svåra är ju att vi inte vet… Behöver pengarna räcka länge? Eller kanske bara något år? En del sneglar bakåt i släktleden på tidigare generationer. Men hur sannolikt är det att du dör tidigt bara för att din farfar gjorde det?

En som har stenkoll på liv och död är Lena Lundkvist från Statistikmyndigheten, SCB. Vi bjöd in henne till #minPensionsPodden för att ta reda på om det finns grupper som lever längre än andra. Och vad det i så fall kan bero på. Det blev ett väldigt spännande samtal. Lyssna här nedanför eller i din poddkanal.

Kan man se bostaden som en pensionsförsäkring? När är det dags att sälja villan och flytta till lägenhet? Eller ska man göra det alls? Borde man inte bo kvar i villan på ålderdomen när man äntligen har tid att ta hand om den? Om man måste välja – vilket ska man behålla? Villan eller sommarhuset?

Det finns såklart inget enkelt svar på de här frågorna. Det är individuellt. Men att få fakta och tips så att man kommer vidare i sina egna planer, är aldrig fel! I det här avsnittet får vi det av Arturo Arques, privatekonom på Swedbank och Sparbankerna och expert på just frågorna om bostäder.

När börsen är svajig kan det vara bra att titta till sina fonder. Men hur vet man vilka pensionsfonder och pensionsbolag man har valt? Och hur byter man dem?

Vill du ha en samlad bild av dina olika pensioner? Då ska du logga in på minPension och gå in under fliken ”Intjänad pension”. Där ser du dina hittills intjänade pensioner och fördelningen av dem mellan Pensionsmyndigheten och dina pensionsbolag.

Om du klickar i rutorna Allmän pension, Tjänstepension eller Privat pension kan du se fler detaljer om dina pensioner. Vi berättar mer här nedanför.

Allmän pension

Om du vill få fler uppgifter om din hittills intjänade allmänna pension ska du klicka i rutan ”Allmän pension”.

Din allmänna pension består av två delar, inkomstpension och premiepension. Inkomstpensionen är inte placerad på börsen. Premiepensionen är däremot placerad i en eller flera fonder. Om du inte har gjort något val är den placerad i förvalsalternativet, AP7 Såfa.

Klicka på pilen till höger i raden ”Premiepension” så får du mer information om dina fonder.

Vill du byta dina premiepensionsfonder? Logga in med personnummer och Bank ID på pensionsmyndigheten.se och gör dina val.

Tjänstepension

I rutan ”Tjänstepension” hittar du uppgifter om dina hittills intjänade tjänstepensioner.

Du kan ha flera olika slags tjänstepensioner och de kan vara placerade hos olika aktörer.

För en förmånsbestämd pension ska du inte göra fondval. Under rubriken ”Intjänad pension” i tabellen hittar du det aktuella värdet på en förmånsbestämd tjänstepension.

I en premiebestämd pension kan du antingen ha dina pengar i en traditionell försäkring. I så fall ska du inte göra fondval. Eller så kan du i en premiebestämd pension ha dina pengar i en fondförsäkring. I så fall kan du välja fonder. För att se vilka fonder du har valt klickar du på pilen i raden för tjänstepensionen. Då visas din nuvarande fondplacering. Om du inte har gjort något val finns dina pengar i ett förvalt alternativ.

Det går inte att ändra fondval på minPension. Om du önskar byta bolag för din tjänstepension ska du kontakta din valcentral. Vill du byta dina fonder gör du det hos ditt pensionsbolag.

Privat sparande

Om du har privat pensionssparande kan det finnas information om sparandet på minPension. I så fall syns det i rutan ”Privat pension”. Men det är inte alla sorters privat pensionssparande som levereras till oss ännu. Idag kan du se följande privata pensioner när du loggar in:

traditionell privat pensionsförsäkring

privat pensionsförsäkring sparad i fonder

IPS (individuellt pensionssparande) från Skandia, SEB och Indecap.

Om du vill byta en fond i ett privat pensionssparande ska du kontakta det pensionsbolag där du har dina pengar.

Text: Maria Eklund, kommunikationsansvarig minPension

Upplever du något problem med tillgängligheten när du besöker minPension? Till exempel i kontraster, talsyntes, förståelse av texter eller språk?

Här tar vi upp de vanligaste frågorna som vi får om tillgänglighet. Svaren är utifrån våra förutsättningar på minPension.

Du kanske redan har skaffat de verktyg du behöver för att tolka olika webbsidor? För oss är det viktigt att se till att minPensions tjänster fungerar bra när du använder dina verktyg hos oss. Om du ändå upplever det svårt att se och förstå innehållet är vi tacksamma om du berättar det för oss. Kontakta vår kundservice dagtid på 0771-89 89 89.

FAQ om tillgänglighet

Texten är för liten

minPension är en responsiv hemsida. Det gör att du kan använda zoom-funktionen i webbläsaren, CTRL+ och CTRL-, för att göra texten större eller mindre vid behov.

Diagrammet är svårläst för färgblinda

Om du har defekt färgseende kan det vara svårt att tolka prognosen som diagram. Vi rekommenderar då att du istället tittar på prognosen i tabellformat, där kontrasten är hög.

I fliken ”Översikt” kan du enkelt växla mellan diagram och tabell med hjälp av knapparna till höger.

Det finns olika defekter på färgseeende. Den vanligaste är röd-grön-blindhet (protanopi och deuteranopi) som gör det svårt att se skillnaden mellan rött och grönt. Om du har denna typ av färgseende har du säkert något hjälpmedel installerat på din dator. Till exempel Cblaid (Colour-blind aid) eller ”Färgförbättraren” där du kan ställa in kontrasten efter dina egna förutsättningar.

På mobilen går det inte att göra dessa inställningar. Vi rekommenderar därför att du använder din dator med Chrome som webbläsare och de plugins som är rätt för dig. Regionernas hjälpmedelscentraler kan hjälpa dig vid behov.

Stöttar minPension talsyntes?

Ja. Du kan använda minPension utan mus och med talsyntes.

Om svenska inte är ditt första språk?

Om du har svårt att förstå information på svenska rekommenderar vi att du använder Google Translates plugin till din webbläsare. Med pluginet kan du översätta minPension till valfritt språk, även de inloggade sidorna.

Har du kognitiva funktionshinder och upplever tjänsten som svår?

Vårt mål är att skriva enkla texter. Ibland behöver vi ändå använda svåra ord och begrepp för att informationen ska bli korrekt och exakt. Då skriver vi texterna i tre nivåer. I den första, översta nivån prioriterar vi begriplighet och enkelhet. I den andra nivån blir texten lite mer detaljerad. I den understa, tredje nivån skriver vi ut formler från aktuarier, juridiska texter och exakta siffror med decimaler.

Text: Maria Eklund, kommunikationsansvarig minPension

Vi har uppdaterat blogginlägget från juni 2021 eftersom fler bolag nu levererar information om pensioner som är under utbetalning. Dessutom har du idag möjlighet att själv lägga till uppgifter om pensioner som betalas ut, men som ännu inte syns på minPension. Mer om det berättar vi här nedanför.

Tillhör du dem som valt att börja ta ut någon av dina pensioner, men inte alla? Då har du kanske märkt att de pensionerna inte funnits med i din prognos. Nu börjar minPension arbetet med att förbättra prognosen även för dig. Idag redovisas pensioner som är under utbetalning till minPensionfrån Alecta, AMF, Avanza, Futur Pension, Kyrkans pensionskassa, Kåpan Pensionsmyndigheten, PP Pension, SPP och VFF Pension.

Att gå från arbetslivet till ett liv som pensionär ser inte likadant ut som det gjorde tidigare. Då gick de flesta i pension vid 65 år och när de började ta ut sin pension var det synonymt med att sluta arbeta.

I dag är övergången alltmer flytande. Det går att välja att både jobba vidare, fast kanske i mindre omfattning än tidigare, och att ta ut pension samtidigt.

Källa: Alecta. Bilden visar att allt fler väljer att trappa ner arbetslivet successivt och blanda lön med pension.

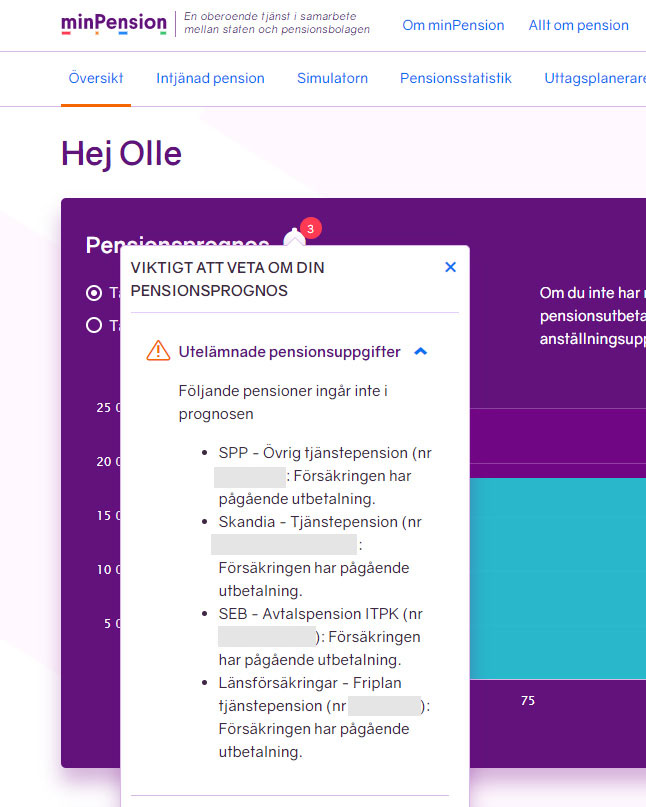

Börjar du ta ut någon av dina pensioner kan det innebära att de pengarna inte längre finns med i prognosen. Du får ett meddelande om det om du tittar under informations-klockan i Uttagsplaneraren.

Tar du ut någon del av den allmänna pensionen så kan du fortfarande göra en prognos för att till exempel se vad som händer om du fortsätter att jobba.

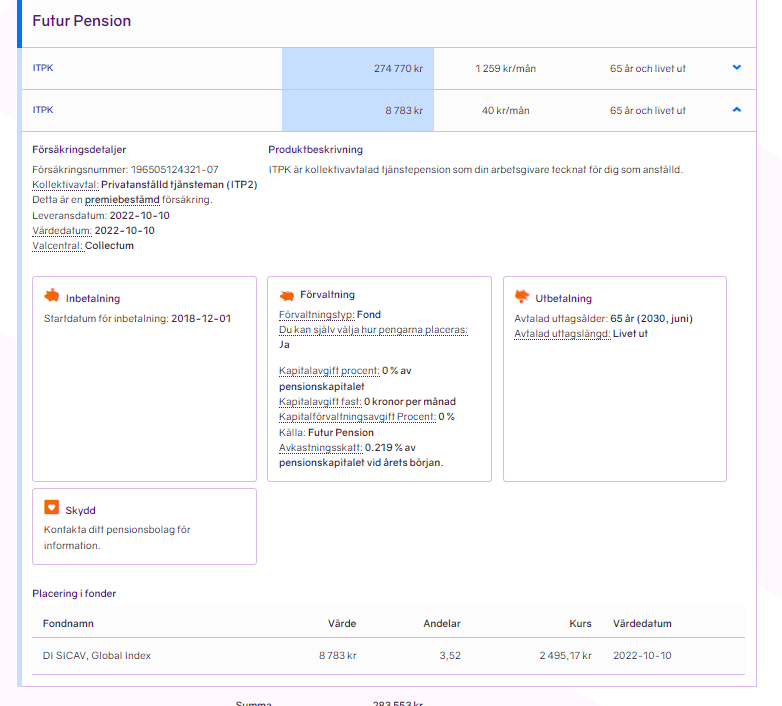

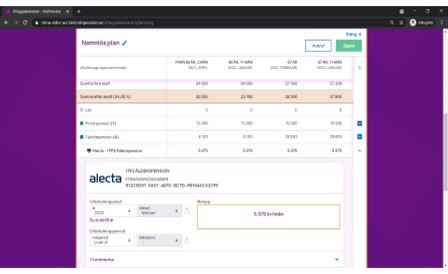

Så här kan det se ut om du loggar in på minPension när du börjat ta ut dina pensioner.

minPension har nu påbörjat ett arbete med att förbättra prognosen även för dig som har pensioner under utbetalning. Idag kan du se pensioner från Alecta, AMF, Avanza, Futur Pension, Kyrkans pensionskassa, Kåpan Pensionsmyndigheten, PP Pension, SPP och VFF Pension.

Så här ser det ut:

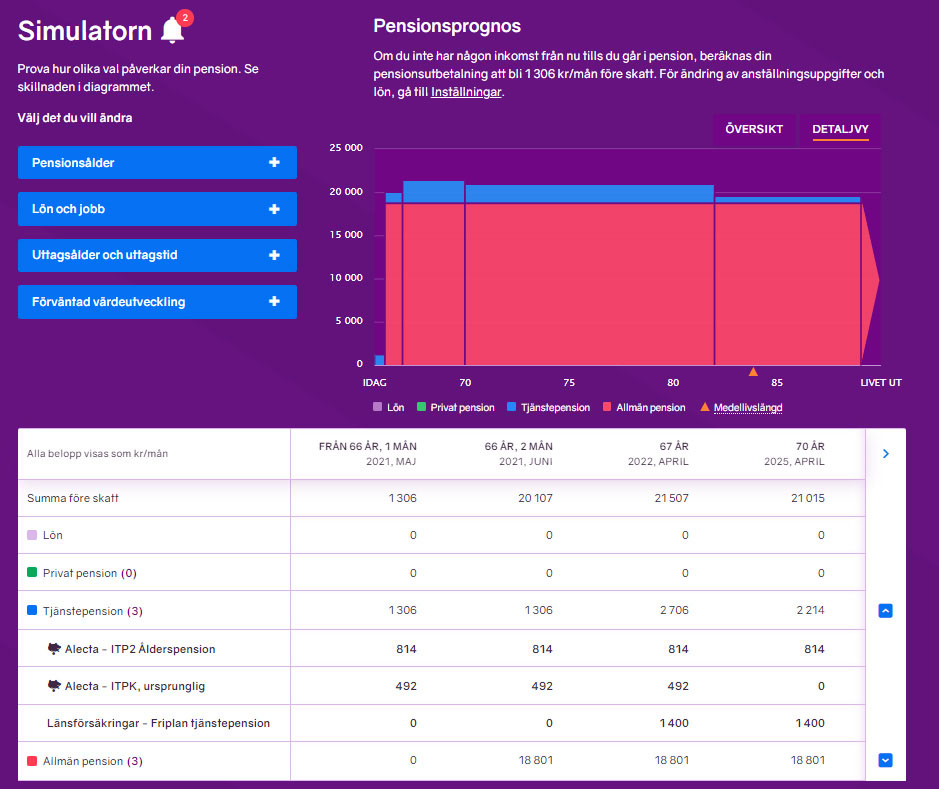

I Simulatorn kan du se pensioner under utbetalning i listan över dina tjänstepensioner. En symbol i form av en uppochnedvänd spargris visar att utbetalningen har startat.

En tjänstepension som är under utbetalning kan inte ändras på minPension.se.

I Simulatorn visas pensioner som är under utbetalning med symbolen uppochnedvänd spargris.

Klickar du på den blå pilen längst ut till höger i tabellen får du ytterligare information om just den pensionen.

Utfälld information om tjänstepensioner

I verktyget Uttagsplaneraren ingår nu utbetalningar från Alecta, AMF, Avanza, Futur Pension, Kyrkans pensionskassa, Kåpan Pensionsmyndigheten, PP Pension, SPP och VFF Pension i din pensionsplan. Dessutom har du själv möjlighet att lägga till pensioner som är under utbetalning från bolag som ännu inte levererar informationen till oss. Tänk då på att du själv måste uppdatera uppgifterna eftersom vi inte får någon information om den pensionen från ditt bolag.

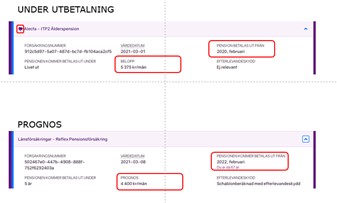

Bild från Uttagsplaneraren med pension under uttag.

Att tänka på

I dina pensionsplaner kan du inte simulera med tjänstepensioner som är under utbetalning. Beloppen visas utan avrundning.

Din allmänna pension kan du simulera i Uttagsplaneraren även om den är under utbetalning.

Pensioner från bolag som ännu inte levererar tillräcklig utbetalningsinformation till oss är fortfarande exkluderade från planerna, vilket gör att dina pensionsplaner kan skilja sig från verkligheten. Men tänk på att du själv kan lägga till information som saknas – idag också om pensioner som är under utbetalning. Läs mer längre ner i inlägget.

Om du vill ha information om en pension som är under utbetalning som inte levereras till minPension idag, ska du kontakta ditt pensionsbolag.

Egna inmatade pensioner

Om en pension saknas på minPension har du möjlighet att själv lägga till den. Den räknas då med i dina framtida prognoser.

Det är viktigt att komma ihåg att minPension inte får uppgifter från bolagen om de uppgifter du lägger till manuellt. När du har gjort en egeninmatning är du alltså själv ansvarig för att uppdatera informationen om pensionen.

Du kan registrera:

En pension från utländskt pensionsbolag*.

Förmånsbestämd försäkring med pensionsbelopp, både före och efter utbetalning.

Pensionsbelopp för pension som är under utbetalning.

Uttagsstart med år och månad.

*Du kan alltså själv lägga till förmånsbestämda utländska pensionsförsäkringar, tänk på att ange alla summor i svenska kronor för att din prognos ska bli rätt.

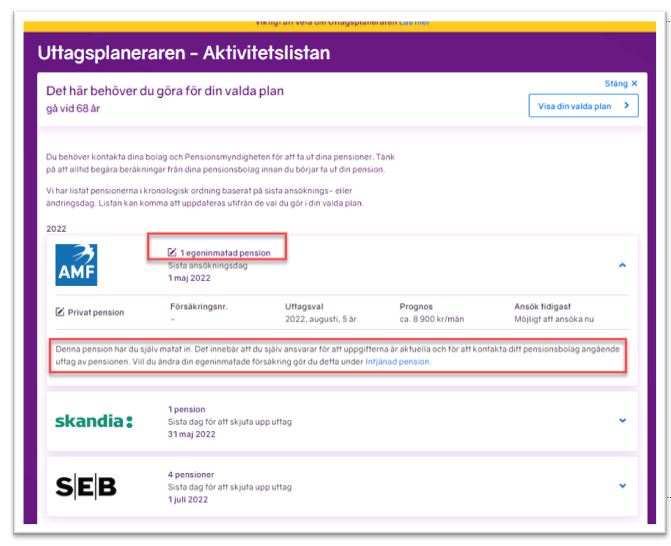

Egeninmatade pensioner i aktivitetslistan

Så här visas dina egeninmatade pensioner i aktivitetslistan i Uttagsplaneraren.

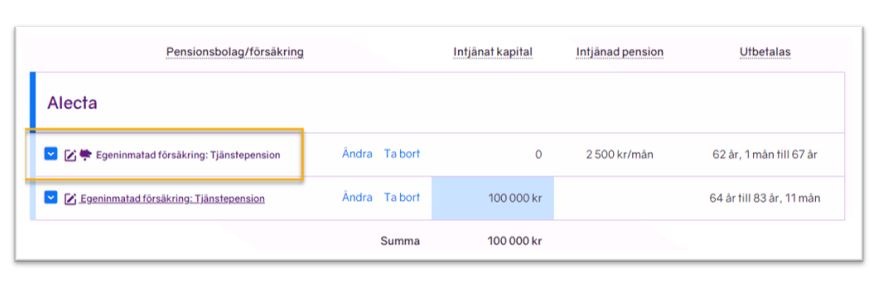

Dubbla ikoner för egeninmatade pensioner som är under utbetalning

Dina egeninmatade uppgifter på minPension visas med symbolen av en penna.

Om en pension är under utbetalning visas en symbol med en spargris som är upp- och nedvänd.

Följden blir att om du har lagt till information om en pension som är under utbetalning kommer båda symbolerna att synas. Detsamma gäller om du är jobbonär och tar ut allmän pension samtidigt som du tjänar in till den. Då markeras pensionen både med en rättvänd gris och en upp- och nedvänd eftersom det betalas in till pensionen samtidigt som du tar ut den.

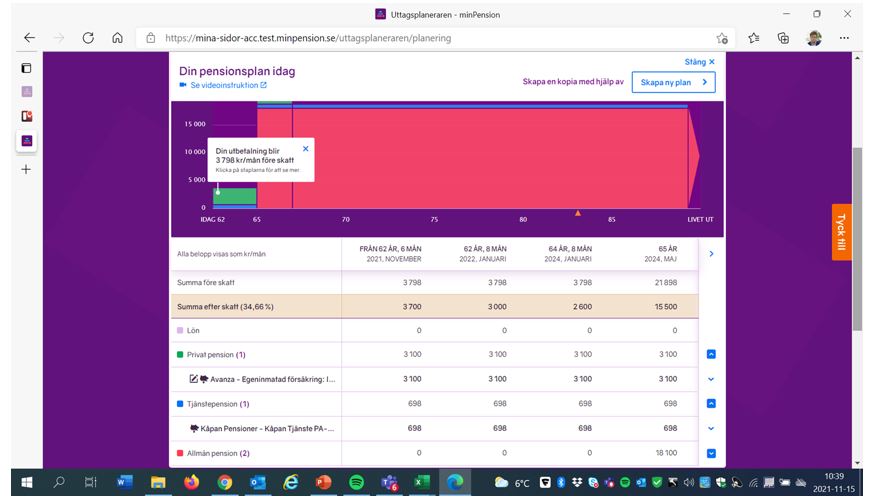

Egeninmatade uppgifter som är under utbetalning i Uttagsplaneraren

Nu kan du också se dina egeninmatade uppgifter om pensioner som är under utbetalning i Uttagsplaneraren. Symbolerna blir dubbla, precis som i exemplet ovan.

Tänk på att!

Vi har tagit upp det tidigare i inlägget, men poängterar det igen. Uppgifterna som du själv lägger till på minPension uppdateras inte av dina bolag. Du är därför själv ansvarig för att uppdatera dem med aktuell information. Klicka på ikonen med pennan för att ändra en uppgift.

Detta blogginlägg publicerades första gången den 1 juni 2021, uppdaterades senast den 23 augusti 2024.