Imorgon är det Tjänstepensionens dag – men vi kan inte hålla oss, så vi firar redan nu! ✨🎉

I år får vi hjälp av ingen mindre än Babsan att sätta strålkastarljuset på tjänstepensionen – en viktig del av vår framtida ekonomi. Med glitter och humor visar hon att tjänstepension kan vara skillnaden som gör att pensionen räcker till både vardag och det lilla extra.

Och vad är ett firande utan musik? Tillsammans med Sannex bjuder vi på låten om tjänstepension. Klicka in och känn feststämningen – året om! 👉 Se musikvideon här 👉 Lyssna på Spotify här

Visste du att det går att pausa utbetalningen av en pension? Den allmänna pensionen har du kunnat pausa i många år – från 2025 gäller det också för tjänstepensionen.

Men varför skulle man vilja pausa en utbetalning? Och hur ser du i minPension om en pension är under utbetalning eller om den är pausad?

I avsnitt 253 av minPensionsPodden reder vi ut när det kan vara smart att trycka på paus – och vad det betyder för din ekonomi. Gäst är minPensions produktutvecklare Ann-Sofie Fredman. Lyssna i din poddkanal eller i Spotify via länken nedan.

Allt fler väljer att gå skilda vägar sent i livet. Sedan millennieskiftet har antalet skilsmässor bland personer över 60 år nästan fördubblats i Sverige. Det är en utveckling som sticker ut jämfört med resten av befolkningen, där skilsmässotalen har planat ut. Den vanligaste åldern att skilja sig i är 35-49 år enligt SCB.

När ett äktenskap tar slut är det mycket som ska delas – bostad, bil, sparande och ibland även skulder. Men något som inte automatiskt delas vid skilsmässa är pensionen. Det kan komma som en överraskning, särskilt för den som haft lägre inkomst eller varit hemma med barn under längre perioder.

Pensionen är personlig försörjning – inte gemensam egendom

I Sverige betraktas pension som en individuell rättighet som är kopplad till att försörja sig själv, inte som en tillgång som ingår i bodelningen. Det gäller både den allmänna pensionen (inkomst- och premiepension) och tjänstepensionen. Eftersom pensionen är kopplad till den enskildes arbete och livsinkomst, ses den som framtida inkomst snarare än som delbar egendom.

Tjänstepensionen är oftast arbetsgivarägd

Tjänstepensionen är i regel en arbetsgivarägd försäkring även om du omfattas av den. Det innebär att den inte räknas som en tillgång i bodelningen även om den kan vara värd mycket. Det här kan skapa obalans, särskilt om den ena har haft ett jobb med god tjänstepension och den andra inte.

Privat pension – ett undantag

Privat pension, privata pensionsförsäkringar eller individuellt pensionssparande (IPS), ingår däremot normalt i bodelningen. Det sker dock inget nysparande i dessa sparformer eftersom den generella avdragsrätten för privat pension försvann för tio år sedan, den 1 januari 2016 (för alla som har tjänstepension i sin anställning). De flesta har därför styrt om sitt privata sparande till alternativ utanför pensionssystemet som t.ex. investeringssparkonto (ISK) eller amortering på bolån.

Vad händer med överförd premiepension?

Om man har fört över premiepensionsrätter till sin partner under äktenskapet, upphör överföringen vid skilsmässa. Men redan överförda belopp stannar hos mottagaren – de delas inte.

Risk för snedfördelning

Eftersom pensionen inte delas, kan det uppstå ekonomisk obalans efter skilsmässan. Den som haft lägre lön, jobbat deltid eller varit föräldraledig får lägre pension – och har ingen automatisk rätt till kompensation. Det är en fråga som särskilt drabbar kvinnor eftersom kvinnor ofta har lägre pensioner än män.

Vad kan man göra?

Prata om pensionen tidigt i relationen – särskilt om ni har olika ekonomiska förutsättningar.

Se till att båda får ett bra yrkesliv (eftersom det är yrkeslivet som bygger pensionen). Dela på föräldraledighet och obetalt hemarbete.

Gör pensionsprognoser på minPension för att få koll och jämföra era pensioner.

Överväg privat sparande med äktenskapsförord för den med lägst inkomst.

Vad är nytt – funktioner som gör minPension enklare att använda

September bjuder på flera nyheter på minPension. Med fokus på tillgänglighet och användarvänlighet har vi gjort flera förbättringar som vi hoppas ska göra det enklare att förstå och planera pensionen.

Uttagsplaneraren har fått nya funktioner som gör det enklare att planera sin pension.

Tabellerna i Intjänad pension har blivit tydligare, vilket gör det lättare att följa sin pensionsutveckling.

Dessutom har vi gjort flera mindre uppdateringar som tillsammans bidrar till en smidigare upplevelse för dig som användare.

Här nedan summerar vi de viktigaste nyheterna – häng med!

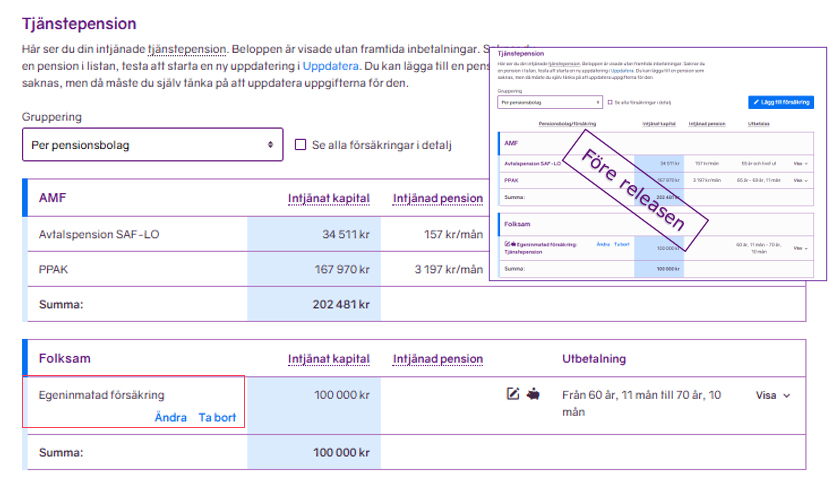

Intjänad Pension – nu med tydligare information

I avsnittet Intjänad pension visas den pension du hittills har tjänat in. Nu har vi gjort flera förbättringar för att göra informationen ännu tydligare och mer lättillgänglig.

Rubrikerna har flyttats in i tabellen, vilket ger en bättre användarupplevelse – oavsett om du använder en stor eller liten skärm.

Ikonerna, som till exempel spargrisen som visar pågående inbetalning, har fått ny placering för att skapa ökad tydlighet.

Observera att ikonerna inte visas på små skärmar i vertikalt läge, till exempel på mobiltelefoner.

Jämförelsevärdet för förmånsbestämda tjänstepensioner har fått ny placering och den tidigare ikonen har tagits bort.

Teckensnittet i tabellen har uppdaterats för att göra pensionsinformationen mer lättläst.

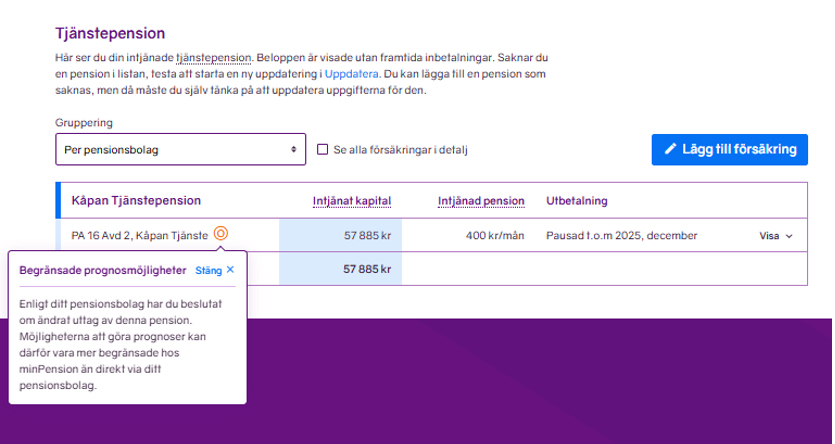

Pensioner under utbetalning – förbättrad information och tydligare ikoner

Nu visas pensioner som är under utbetalning för dig som är kund hos följande aktörer: Alecta, AMF, Avanza, Futur, Idun Liv, Kyrkans Pension, Kåpan, Movestic, Nordnet, Pensionsmyndigheten, PRI, Skandia (vissa försäkringar), SH Pension, SPK, SPP och VFF Pension.

Om du har en pension som är under utbetalning hos någon av dessa aktörer, markeras den med en upp-och-nedvänd spargris. Denna ikon har nu fått ny placering i tabellen för att göra informationen mer lättöverskådlig.

Dessutom har informationen om utbetalningen förbättrats, så att du enklare kan se vad som betalas ut och från vem.

Pausa en pensionsutbetalning

Visste du att det idag är möjligt att pausa en pågående pensionsutbetalning, både för allmän pension och tjänstepension?

De aktörer som levererar information om utbetalningar till minPension kan nu också skicka information om att en pension har pausats. När det sker:

Markeras pensionen som pausad i Intjänad pension

Start- och slutdatum för pausen visas, så att du enkelt ser när utbetalningen är tänkt att återupptas

Det här är ett steg mot att ge dig en mer komplett och aktuell bild av din pension – även när den är tillfälligt pausad.

Det är idag ovanligt att en pension saknas på minPension – alla pensionsbolag levererar uppgifter om sina kunders innehav.

Men i vissa fall kan en pension ändå saknas, till exempel:

Ett privat pensionssparande i bank (IPS)

En tjänstepension som administreras av arbetsgivaren själv, exempelvis via en stiftelse

När detta sker har du möjlighet att själv lägga till pensionen i tjänsten.

Tidigare visade vi vilken typ av pension det handlade om, som ”Egeninmatad tjänstepension”. Nu har vi förenklat detta:

En ikon med penna och papper tillsammans med texten ”Egeninmatad försäkring” visar att pensionen är inmatad av dig själv

Du kan ändra eller ta bort egeninmatade pensioner när du vill

Det här ger dig större kontroll över din pensionsinformation – även när den inte kommer automatiskt från ett bolag.

Information om avgifter – klicka för att se mer

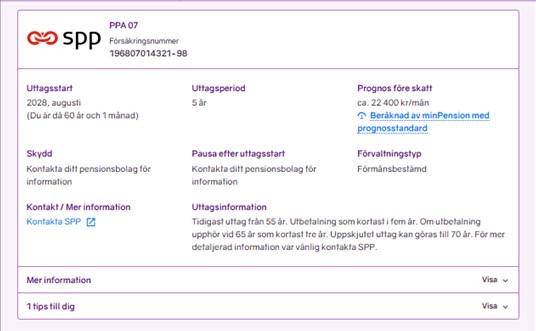

I tabellerna under Intjänad pension kan du klicka på en pension för att få mer information – till exempel om hur pensionen förvaltas.

Om avgiften för en viss pension levereras till minPension visas den under rubriken ”Förvaltning”. Om vi saknar information om avgiften, uppmanar vi dig att kontakta det aktuella pensionsbolaget direkt för att få mer detaljer.

Uttagsplaneraren – enklare att förstå och jämföra

Du som är 54 år eller äldre kan använda Uttagsplaneraren för att skapa och jämföra olika pensionsplaner.

Redan i våras fick fliken Skapa plan en ny tabell – och nu har den utvecklats vidare. Du kan nu klicka i tabellen för att skapa pensionsplaner med olika startdatum och uttagslängder. Det gör det lättare att jämföra olika alternativ och se hur de påverkar din framtida pension.

Samtidigt som den nya tabellen i Skapa plan gör det enklare att testa olika uttagsalternativ, har vi gjort en förändring i pensionskorten under diagrammet.

Pensionskorten öppnas nu i visa-läge, vilket innebär att du inte längre kan göra ändringar där. Däremot får du mer information om dina pensioner i pensionskorten, vilket gör det enklare att förstå innehållet och fatta beslut om uttag.

Har du en sparad plan?

Om du har en sparad pensionsplan där uttagsdatum har passerats, behöver du uppdatera planen innan du kan fortsätta planeringen.

Du behöver då antingen:

ange ett nytt startdatum, eller

bekräfta att du har påbörjat uttaget av pensionen

Det är nu enklare att göra dessa korrigeringar direkt i pensionskortet, som har uppdaterats för att ge bättre stöd i planeringen.

Sammanfattning – enklare, tydligare och mer användarvänligt

Med den här releasen har minPension blivit ännu mer tillgänglig och lätt att använda. Vi har förbättrat både funktioner och design, så att du som användare får en tydligare bild av din pension – oavsett var du befinner dig i livet.

Förbättrad information i Intjänad pension

Tydligare ikoner och rubiker

Smidigare planering i Uttagsplaneraren

Möjlighet att se pausade utbetalningar och egeninmatade pensioner

Vi hoppas att du gillar de nya förbättringarna – och att de hjälper dig att känna dig tryggare i din pensionsplanering.

I februari 2025 presenterade IF Metall slutrapporten från sin pensionsutredning – med skarpa reformförslag för ett mer jämställt och rättvist pensionssystem. Rapporten lyfter konkreta åtgärder för att stärka pensionerna och minska könsdiskrimineringen, bland annat genom:

Stärkt pensionsrätt under föräldraledighet

Avskaffande av karensavdrag

Men frågan kvarstår: är dagens pensionssystem egentligen utformat för manliga tjänstemän – snarare än för arbetare och kvinnor? Och i så fall – vem bär ansvaret för att förändra det? Är det staten, eller är det arbetsmarknadens parter som måste ta initiativet?

I det senaste avsnittet av minPensionsPodden samtalar vi med IF Metalls vice ordförande, Tomas With, om rapportens innehåll, drivkrafterna bakom reformförslagen och vad som krävs för att skapa ett pensionssystem som fungerar för fler.

När vi talar om svensk kulturkanon tänker vi ofta på litteratur, musik och konst. Men även samhällsbygget har sina hörnstenar – och i kulturkanon ingår folkpensionen vilket kan få en del att höja på ögonbrynen.

Allmän pensionsförsäkring infördes i Sverige 1913. Innan denna tidpunkt var pensionerna ofta en del av en naturaekonomi. Pensionerna var inte alltid tryggade utan betalades löpande. Om man kom på kant med sin arbetsgivare, om denne gick i konkurs eller om man slutade i förtid riskerade man att bli utan ersättning. I mitten av 1930-talet infördes ett mer omfattande system. I takt med att reallönerna ökade blev pensionerna politik. Folkpensionen blev en statlig grundtrygghet, lika för alla, oavsett arbetslivets längd eller inkomst. Samtidigt fanns det sedan länge olika avtal för tjänstepension på arbetsmarknaden.

På 1950-talet blev det tydligt att folkpensionen inte räckte till för att ge en rimlig levnadsstandard för äldre, särskilt för dem som haft ett långt arbetsliv. Det fanns också en växande opinion för att pensionen borde spegla arbetsinsats och inkomst. Därför infördes allmän tilläggspension (ATP) 1960 som efter 1990-talets pensionsreform ersattes med en ny inkomstgrundad allmän pension (inkomstpension och premiepension). Garantipension och andra grundskydd har ersatt folkpension.

På senare år har den allmänna pensionen blivit mer omdiskuterad. Många menar att skillnaden mellan att ha jobbat och inte jobbat är liten för de med lägre inkomster. Här varnar vissa för en återgång just till folkpension, lika pension för alla oavsett arbetsinsats, istället för ett inkomstgrundat system.

Folkpensionen bidrog till att vi blev av med socknarnas fattighus som Astrid Lindgren skildrar genom kommendoran i Emil i Lönneberga. Men folkpensionen representerar också något som inte eftersträvas idag. De flesta tycker att ett långt yrkesliv ska göra skillnad för den allmänna pensionen. Sveriges välstånd har ökat markant på ett sekel så vi förväntar oss mycket mer än när folkpensionen såg dagens ljus.