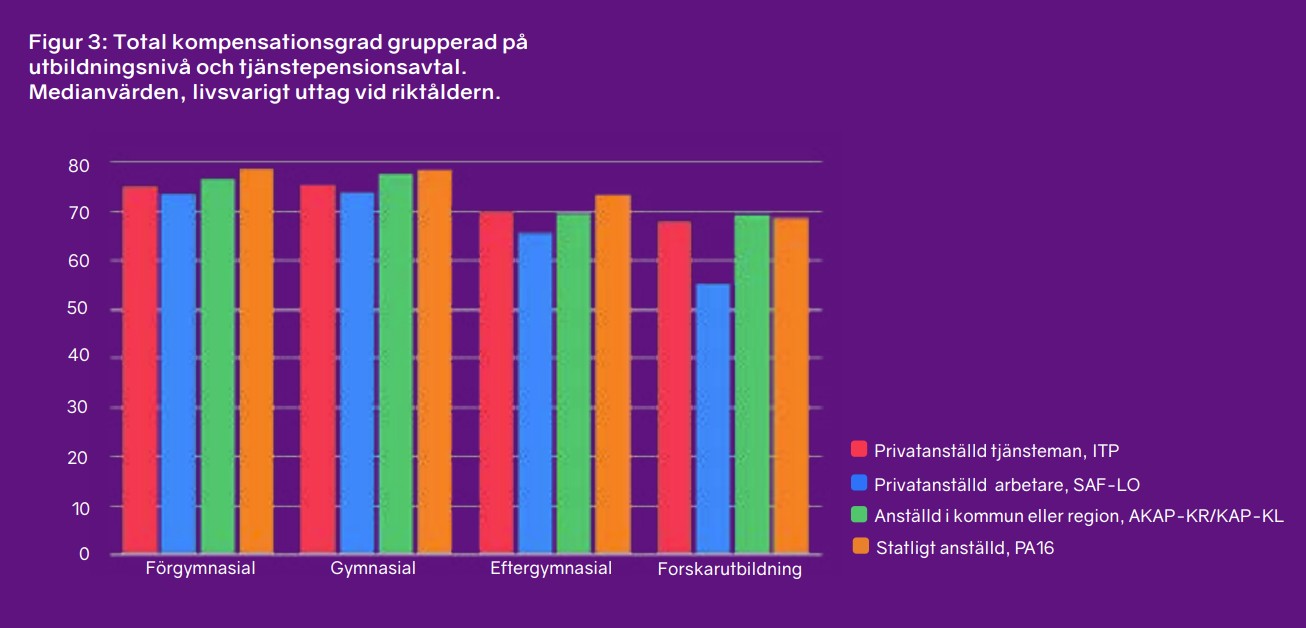

Anledningarna till att studera på högskola och universitet är många. Akademisk utbildning är en förutsättning inom flertalet yrken. Att vara behörig och ha legitimation är ett krav för att få jobb som t.ex. sjuksköterska eller läkare. I vissa yrkeskategorier är högre utbildning vanligare. Inom offentlig sektor finns även många som har forskarutbildning. Här är tjänstepensionen ofta en stor andel av den framtida pensionen. För forskarutbildade inom kommun och region är kompensationsgraden för tjänstepension ungefär dubbelt så stor (33 procent) jämfört med de som är gymnasial utbildning (17 procent).

Arbetare får sämre utväxling på studier

Generellt har privatanställda tjänstemän i större utsträckning akademisk utbildning jämfört med privatanställda arbetare. Privatanställda arbetare som har högre utbildning får sämre utväxling än andra grupper. Förmodligen beror det på att studierna inte alltid har givit en högre lön (jämfört med att inte studera) men också på hur pensionsavtalet för privatanställda arbetare har varit utformat historiskt fram till och med 2011 (med lägre avsättningar än andra stora tjänstepensionsavtal på lönedelar över 7,5 inkomstbasbelopp).

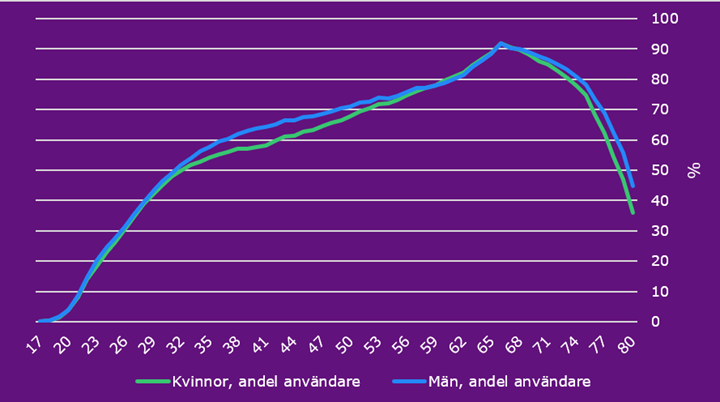

Fler kvinnor studerar senare i livet

Fler studerar senare i livet, särskilt kvinnor, delvis tack vare höjd åldersgräns för studiemedel och omställningsstudiestöd. Att välja ett yrke som man trivs och mäktar med, eller att skola om sig mitt i livet för en andra karriär, är avgörande eftersom yrkeslivet behöver förlängas för att pensionskalkylen ska gå ihop. Annars väntar fallande pensionsnivåer för dagens unga. Riktåldern för den allmänna pensionen och de högre åldersgränserna för intjäning av tjänstepension i flera avtal spelar sannolikt en stor roll för framtida pensionsbeslut (när och hur breda grupper lämnar arbetsmarknaden för pensionsuttag).

Vill du veta mer?

Blogg

Podd

Spotify: Ger utbildning högre pension?

Spotify: Vad innebär riktåldern?

Spotify: Morötter för att behålla äldre arbetskraft

Läs rapporten

Uppgifterna ovan kommer från minPensions nya rapport: ‘Ger utbildning högre pension?’

Text: Dan Adolphson Björck, minPension