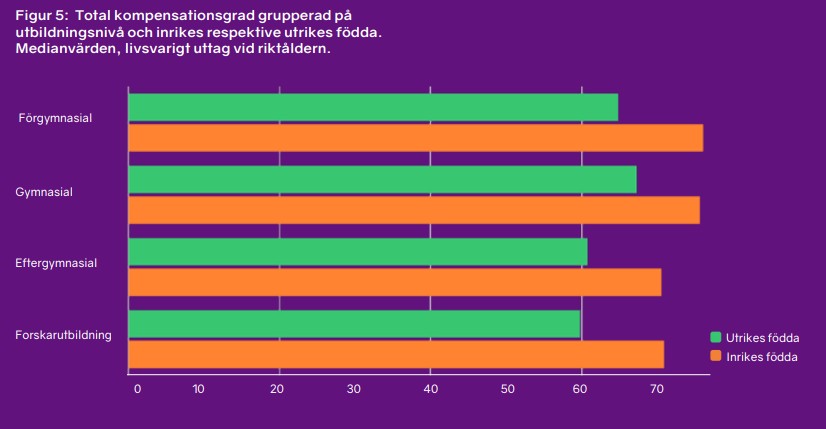

Ett helt yrkesliv, där man arbetar och betala skatt i Sverige, är en förutsättning för att få en bra pension. Om man är född i ett annat land och kommer till Sverige när många inrikes födda redan är i yrkeslivet innebär det färre år med inkomstpension, premiepension och tjänstepension. Pensionsmyndigheten har visat att utrikes födda har betydligt färre genomsnittliga antal intjänandeår (22,5 år) jämfört med inrikes födda (43,8 år). Om pensionen blir låg kan garantipensionen bli ett viktigt tillägg till den inkomstbaserade pensionen. Men för att få maximal garantipension ska man ha varit bosatt i Sverige 40 år som vuxen.

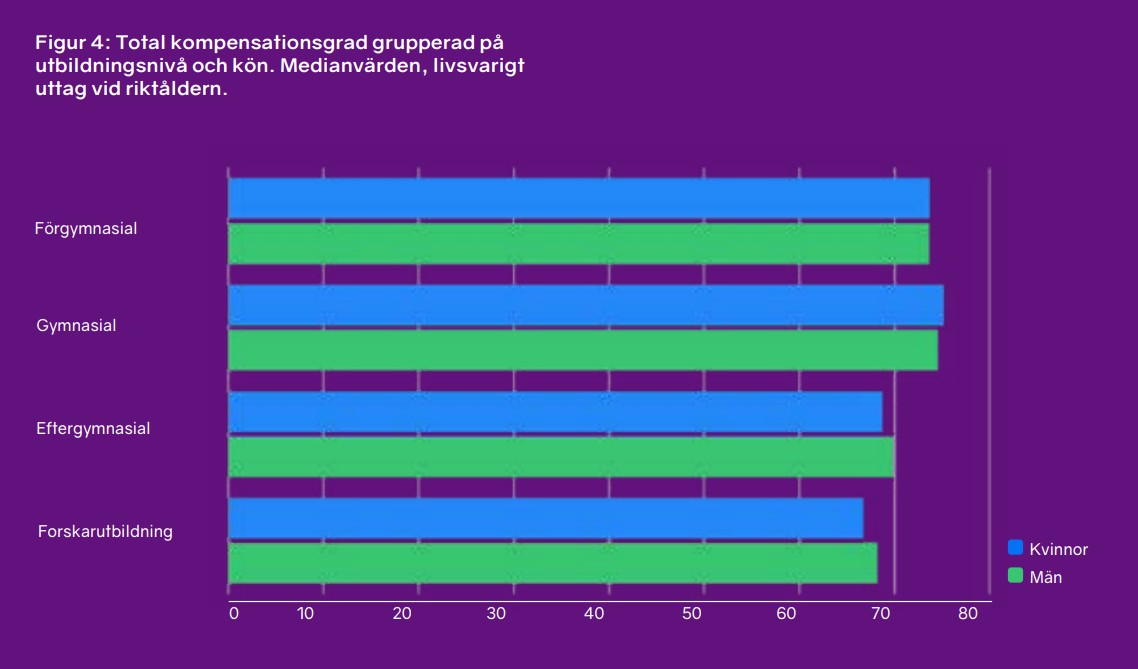

Utbildningsnivån spelar också in, precis som för inrikes födda, och män har högre pensioner än kvinnor i alla åldrar. I den äldre åldersgruppen, födda på 1960-talet, som har eftergymnasial utbildning återfinns de största skillnaderna mellan inrikes och utrikes födda. Det finns flera tänkbara förklaringar till detta. Akademiker i den senare delen av yrkeslivet har högre löner, större andel tjänstepension och premiepension, vars storlek är beroende av lång förvaltningstid (inbetalningar under hela yrkeslivet och avkastning på pensionskapitalet med ränta-på-ränta).

Rimligen finns det stor spridning mellan hur många år man har varit yrkesverksam i Sverige (vilket inte gäller för utrikesfödda i de yngre generationerna som redan bor eller arbetar i Sverige för att vara med i jämförelsen som visar här). För de med forskarutbildning tycks skillnaderna, relativt sätt, vara mindre men utrikes födda med forskarutbildning är relativt få i denna jämförelse. För de med lägst utbildning och inkomst fyller garantipensionen på den inkomstbaserade pensionen, och tjänstepensionen är inte lika stor, vilket sammantaget ger en mindre skillnad mellan inrikes och utrikes födda. Utrikes födda kan ha pension intjänad i sitt hemland vilket inte ingår i denna jämförelse.

Vill du veta mer?

Podd

Spotify: Ger utbildning högre pension?

Spotify: Pensionsprognos för utlandsfödda

Läs rapporten

Uppgifterna ovan kommer från minPensions nya rapport: ‘Ger utbildning högre pension?’

Text: Dan Adolphson Björck, minPension