Riktåldersbegreppet – har du hört talas om det? Än så länge är det få som har koll, kanske för att det känns både nytt och lite svårt att greppa. Men redan vid årsskiftet blir riktåldern verklighet. Den påverkar inte bara när vi kan ta ut vår allmänna pension, utan också flera statliga stöd – och hur skatten beräknas.

Från årsskiftet är riktåldern satt till 67 år, och beräknas gälla fram till 2033. Men vad betyder det egentligen? Kommer den tidigare normen – att gå i pension vid 65 år – snart att vara historia? Och hur skapar vi nya normer för ett längre arbetsliv? Är det viljan hos individen som avgör – eller krävs det också en arbetsmarknad som verkligen välkomnar äldre medarbetare?

I det här avsnittet möter vi Philip Berlin Jarhamn, analytiker på Pensionsmyndigheten, som nyligen har granskat hur höjda pensionsåldrar påverkar normen för att gå i pension. Lyssna i Spotify via länken nedan, eller sök upp minPensionsPodden i din poddkanal.

Visste du att det går att pausa utbetalningen av en pension? Den allmänna pensionen har du kunnat pausa i många år – från 2025 gäller det också för tjänstepensionen.

Men varför skulle man vilja pausa en utbetalning? Och hur ser du i minPension om en pension är under utbetalning eller om den är pausad?

I avsnitt 253 av minPensionsPodden reder vi ut när det kan vara smart att trycka på paus – och vad det betyder för din ekonomi. Gäst är minPensions produktutvecklare Ann-Sofie Fredman. Lyssna i din poddkanal eller i Spotify via länken nedan.

Allt fler väljer att gå skilda vägar sent i livet. Sedan millennieskiftet har antalet skilsmässor bland personer över 60 år nästan fördubblats i Sverige. Det är en utveckling som sticker ut jämfört med resten av befolkningen, där skilsmässotalen har planat ut. Den vanligaste åldern att skilja sig i är 35-49 år enligt SCB.

När ett äktenskap tar slut är det mycket som ska delas – bostad, bil, sparande och ibland även skulder. Men något som inte automatiskt delas vid skilsmässa är pensionen. Det kan komma som en överraskning, särskilt för den som haft lägre inkomst eller varit hemma med barn under längre perioder.

Pensionen är personlig försörjning – inte gemensam egendom

I Sverige betraktas pension som en individuell rättighet som är kopplad till att försörja sig själv, inte som en tillgång som ingår i bodelningen. Det gäller både den allmänna pensionen (inkomst- och premiepension) och tjänstepensionen. Eftersom pensionen är kopplad till den enskildes arbete och livsinkomst, ses den som framtida inkomst snarare än som delbar egendom.

Tjänstepensionen är oftast arbetsgivarägd

Tjänstepensionen är i regel en arbetsgivarägd försäkring även om du omfattas av den. Det innebär att den inte räknas som en tillgång i bodelningen även om den kan vara värd mycket. Det här kan skapa obalans, särskilt om den ena har haft ett jobb med god tjänstepension och den andra inte.

Privat pension – ett undantag

Privat pension, privata pensionsförsäkringar eller individuellt pensionssparande (IPS), ingår däremot normalt i bodelningen. Det sker dock inget nysparande i dessa sparformer eftersom den generella avdragsrätten för privat pension försvann för tio år sedan, den 1 januari 2016 (för alla som har tjänstepension i sin anställning). De flesta har därför styrt om sitt privata sparande till alternativ utanför pensionssystemet som t.ex. investeringssparkonto (ISK) eller amortering på bolån.

Vad händer med överförd premiepension?

Om man har fört över premiepensionsrätter till sin partner under äktenskapet, upphör överföringen vid skilsmässa. Men redan överförda belopp stannar hos mottagaren – de delas inte.

Risk för snedfördelning

Eftersom pensionen inte delas, kan det uppstå ekonomisk obalans efter skilsmässan. Den som haft lägre lön, jobbat deltid eller varit föräldraledig får lägre pension – och har ingen automatisk rätt till kompensation. Det är en fråga som särskilt drabbar kvinnor eftersom kvinnor ofta har lägre pensioner än män.

Vad kan man göra?

Prata om pensionen tidigt i relationen – särskilt om ni har olika ekonomiska förutsättningar.

Se till att båda får ett bra yrkesliv (eftersom det är yrkeslivet som bygger pensionen). Dela på föräldraledighet och obetalt hemarbete.

Gör pensionsprognoser på minPension för att få koll och jämföra era pensioner.

Överväg privat sparande med äktenskapsförord för den med lägst inkomst.

När vi talar om svensk kulturkanon tänker vi ofta på litteratur, musik och konst. Men även samhällsbygget har sina hörnstenar – och i kulturkanon ingår folkpensionen vilket kan få en del att höja på ögonbrynen.

Allmän pensionsförsäkring infördes i Sverige 1913. Innan denna tidpunkt var pensionerna ofta en del av en naturaekonomi. Pensionerna var inte alltid tryggade utan betalades löpande. Om man kom på kant med sin arbetsgivare, om denne gick i konkurs eller om man slutade i förtid riskerade man att bli utan ersättning. I mitten av 1930-talet infördes ett mer omfattande system. I takt med att reallönerna ökade blev pensionerna politik. Folkpensionen blev en statlig grundtrygghet, lika för alla, oavsett arbetslivets längd eller inkomst. Samtidigt fanns det sedan länge olika avtal för tjänstepension på arbetsmarknaden.

På 1950-talet blev det tydligt att folkpensionen inte räckte till för att ge en rimlig levnadsstandard för äldre, särskilt för dem som haft ett långt arbetsliv. Det fanns också en växande opinion för att pensionen borde spegla arbetsinsats och inkomst. Därför infördes allmän tilläggspension (ATP) 1960 som efter 1990-talets pensionsreform ersattes med en ny inkomstgrundad allmän pension (inkomstpension och premiepension). Garantipension och andra grundskydd har ersatt folkpension.

På senare år har den allmänna pensionen blivit mer omdiskuterad. Många menar att skillnaden mellan att ha jobbat och inte jobbat är liten för de med lägre inkomster. Här varnar vissa för en återgång just till folkpension, lika pension för alla oavsett arbetsinsats, istället för ett inkomstgrundat system.

Folkpensionen bidrog till att vi blev av med socknarnas fattighus som Astrid Lindgren skildrar genom kommendoran i Emil i Lönneberga. Men folkpensionen representerar också något som inte eftersträvas idag. De flesta tycker att ett långt yrkesliv ska göra skillnad för den allmänna pensionen. Sveriges välstånd har ökat markant på ett sekel så vi förväntar oss mycket mer än när folkpensionen såg dagens ljus.

Det sker två viktiga förändringar i tjänstepensionen för dig som arbetar inom kommun eller region (AKAP-KR). Det införs en nedtrappningsförmån som gör det möjligt att gå ner i arbetstid – utan att tjänstepensionen påverkas negativt. Dessutom höjs den lägsta åldern för att ta ut tjänstepension från 60 till 62 år.

Bakgrunden till förändringen är tydlig: vi lever längre, är friska längre – och pensionssystemet behöver anpassas därefter. Riktåldern för allmän pension är 67 år (under många år framöver) vilket innebär att vi förväntas arbeta längre än tidigare. Tidigaste uttag av inkomst- och premiepension blir 64 år (från 2026 och framåt) vilket också blir den ålder då arbetsgivaren inom kommun och region kan erbjuda en nedtrappningsförmån (från 2027 och framåt) där du går ner till 80 procent arbetstid och 80 procent lön, men ändå får 100 procent inbetalning till tjänstepensionen (inbetalningen till den allmänna pensionen påverkas dock). Det här är ett steg mot ett mer flexibelt arbetsliv. För dig som vill trappa ner inför pensionen – men ändå fortsätta arbeta – är detta en möjlighet att göra just det, utan att drabbas av ett stort inkomstbortfall.

Att höja tidigaste uttagsåldern för tjänstepensionen till 62 år inom just kommun och region är en annan förändring från 2026. För dig som planerat att ta ut tjänstepensionen vid 60 år kan detta förstås innebära en omställning. Samtidigt är det ovanligt att lyfta sin tjänstepension så tidigt. De flesta har helt enkelt inte råd med det. Detta är ett sätt att stärka pensionen – varje år du arbetar längre ger mer i plånboken livet ut. Och uttag av allmän pension kan som sagt inte ske före 64 år (från 2026 och framåt).

En sak som är lätt att missa i pensionsplaneringen är skatten. För dig som är född 1960 eller senare gäller att lägre skatten på pension och lön först från januari det år du fyller 68 år (ett år senare än vad som gäller idag). Det här är särskilt viktigt att ha med i beräkningen om du funderar på att ta ut pension tidigt eller kombinera arbete med pension. Att vänta med uttaget ger alltså både högre pension och lägre skatt. Win-win. Du kan se hur skatten påverkar din pension i Uttagsplaneraren på minPension (enligt nuvarande års skatteregler).

Här är några saker att fundera på:

Hur påverkar riktåldern dig? Riktåldern styr när du kan ta ut olika delar av den allmänna pensionen.

Vill du trappa ner inför pensionen? Prata med din arbetsgivare om möjligheten till att trappa ner. Inom AKAP-KR införs detta från 64 års ålder från 2027 och framåt. Tänk på att en nedtrappning av arbetstiden inte behöver innebära motsvarande uttag av pension. Om du väntar med uttaget ökar månadsbeloppen.

Hur påverkar skatten ditt pensionsuttag? För dig som är född 1960 eller senare kan det vara klokt att vänta till 68 år för att få lägre skatt på pensionen.

En vanlig fråga vi får är ”Hur mycket pension får jag i månaden?” Det svaret hittar du i våra prognoser. En annan vanlig fråga är ”Finns allt det jag tjänat in med i prognosen?” Det kan du ta reda på – och även hur alla år i arbetslivet påverkar din framtida pension.

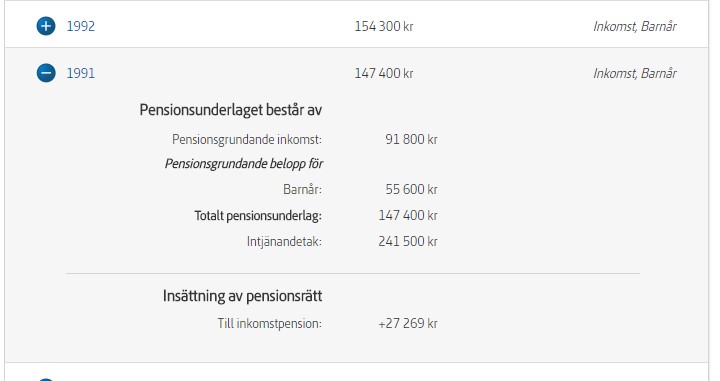

På Pensionsmyndigheten finns en lista med alla år som du tjänat in till allmän pension. Ju fler år du har arbetat desto längre blir listan. Där framgår tydligt att alla år räknas. Även de då du kanske inte hade så goda inkomster.

Hitta dina egna siffror

Logga in på Pensionsmyndighetens hemsida. Klicka på ”Mina tjänster”.

Då får du upp en lång lista på olika saker du kan göra hos Pensionsmyndigheten. Nästan längst ner hittar du ”Mina Pensionskonton”.

Här ser du alla år som du har deklarerat och fått pensionsrätter till inkomstpensionen. Det vill säga, alla år då du betalat skatt på dina löneinkomster. Det är ju de som ligger till grund för den allmänna pensionen.

Det går att klicka på varje år för att få mer detaljer.

I det här exemplet, från 1979, är den pensionsgrundande inkomsten 46 900 kronor. Av det gick 18,5 procent till den framtida pensionen, alltså 8 676 kronor.

Intjänandetaket det året var 98 250 kronor (7,5 inkomstbasbelopp). Löner högre än så gav inga pensionsrätter. Fortfarande är gränsen för maxavsättningen till allmän pension 7,5 inkomstbasbelopp.

Den som har barn under fyra år, och har den lägsta inkomsten av föräldrarna det året, får barnårsrätter. De syns också i listan.

Det finns även en ruta som summerar alla år av insättningar till din framtida pension. Här finns också den totala värdeutvecklingen, både för inkomst-och premiepensionen.

Du ser vad du betalat in – och vad pengarna är värda i dag. Här finns också uppgifter om balansering. Det är en minuspost i inkomstpensionen, som också brukar kallas för bromsen. Om årets inbetalningar till inkomstpensionerna inte förväntas täcka årets utbetalningar av allmän pension, minskar inbetalningarna något tills det råder balans mellan inbetalningar och förväntade utgifter.

Arvsvinster finns också med. Det är pengar som betalats in till ditt konto från andra i din ålder som har avlidit.

Här redovisas också administrationsavgifterna som Pensionsmyndigheten tar ut. De dras av för både inkomst- och premiepensionen. Till det kommer de fondavgifter som betalats till fondbolagen för förvaltningen av premiepensionen.

Tjänstepensionen är inte med

Det som saknas i sammanställningen hos Pensionsmyndigheten är uppgifter om din tjänstepension och hur du tjänat in den under dina arbetsår.

På minPension kan du se hur mycket pengar du tjänat in till din tjänstepension. Men det saknas detaljer om hur och när du tjänat in den. För att ta reda på mer kan du behöva vända dig till de bolag som förvaltar dina pengar eller till den valcentral dit din arbetsgivare har skickat pengarna till din tjänstepension. När du loggat in på minPension kan du se vilka bolag som förvaltar dina pengar i fliken ”Intjänad pension”. Här ser du oftast även uppgift om din valcentral.

Att gå i pension mitt i året – på sommaren – kan vara ett smart drag ur ett skattemässigt perspektiv. Här berättar vi varför.

1. Lägre total årsinkomst = lägre skatt

Om du arbetar fram till exempelvis juli och sedan börjar ta ut pension från augusti, kommer din totala årsinkomst (lön + pension) att bli lägre än om du hade jobbat hela året. Eftersom Sverige har ett progressivt skattesystem, innebär en lägre årsinkomst ofta att du hamnar i en lägre skatteklass.

2. Förhöjt grundavdrag

Från och med det år du fyller 67 får du ett förhöjt grundavdrag. Det innebär att du betalar mindre i skatt på både lön och pension. Är du född 1960 eller senare får du det förhöjda grundavdraget från året du fyller 68 år (ett år senare jämfört med dagens regler).

3. Förstärkt jobbskatteavdrag

Vid samma tidpunkt som du får det förhöjda grundavdraget får du även det förstärkta jobbskatteavdraget. Det förstärkta jobbskatteavdraget gäller dock enbart på lön (inte pension). Så för just lön blir det alltså en dubbeleffekt, både förhöjda grundavdraget och förstärkta jobbskattavdraget. Det kan med andra ord vara mycket lönsamt att fortsätta jobba lite extra eftersom man får behålla en stor andel av sin lön efter skatt.

För dig som är ung och får ditt första jobb

Att börja jobba och tjäna in pension är ett stort steg – och det är viktigt att förstå vad det innebär. När du får en beskattningsbar inkomst, mer än 24 873 kronor för helåret 2025 (42,3 procent av ett prisbasbelopp) tjänar du in allmän pension.

Förr om åren fick man tjänstepension från 25 eller 28 år. Numera är det allt fler som får tjänstepension direkt när de börjar jobba, utan lägsta åldersgräns.

Privat sektor

Om du omfattas av ITP (privatanställd tjänsteman) är den lägsta åldern 25 år för att få inbetalning till tjänstepension . Omfattas du av Avtalspension SAF-LO (för privatanställd arbetare) är den lägsta åldern 22 år. Det kan även finnas branschavtal om flexpension eller deltidspension som ger extra inbetalningar utan åldersgräns. Sommarjobb i ung ålder kan alltså ge flexpension/deltidspension direkt även om man inte har uppnått åldern för intjäning av ITP eller Avtalspension SAF-LO. Den samlade inbetalningen (ITP eller SAF-LO samt flexpension/deltidspension) är vanligtvis på 4,5 till 6,5 procent av din lön.

På arbetsplatser utan kollektivavtal kan arbetsgivaren ha tecknat individuell tjänstepension men i vissa fall tjänar du inte in någon tjänstepension alls.

Offentlig sektor

Jobbar du på kommun, region eller inom staten så kan du vara säker på att du har tjänstepension. Här finns det ingen lägsta ålder för när inbetalningarna börjar. Inbetalningen till tjänstepension i offentlig sektor är 6 procent av din lön.

För dig som bara jobbar en kortare tid inom kommun och region, t.ex. under sommaren, kan det innebära att du istället för en inbetalning till tjänstepensionen får en motsvarande summa utbetalad som lön (eftersom det handlar om så lite pengar). Beloppet betalas ut kontant om lönen före skatt är lägre än 9 533 kronor på ett halvår (1 januari-30 juni eller 1 juni-31 december).

Kolla med din arbetsgivare eller facket om du omfattas av tjänstepension – och vad som gäller för ditt sommarjobb.

Regeringen har beslutat att riktåldern för pension kommer att vara 67 år även år 2031 – alltså samma riktålder som börjar gälla från 2026.

Det här påverkar dig som är född mellan 1960 och 1966. För dig innebär beslutet att:

Garantipension, bostadstillägg och inkomstpensionstillägg kan tidigast betalas ut från den månad du fyller 67 år.

Inkomstpension och premiepension kan du tidigast börja ta ut från 64 års ålder. (Om du är född mellan 1960 och 1962 kan du redan ha påbörjat uttag av allmän pension från tidigare ålder.)

Riktåldern är ett sätt att anpassa pensionssystemet till att vi lever allt längre. Varje år ser regeringen och riksdagen över vilken riktålder som ska gälla sex år framåt i tiden.

Vilket beslut väntar nästa år?

Vid den här tiden nästa år väntas regeringen och riksdagen fatta beslut om riktåldern för år 2032. Enligt dagens prognos blir riktåldern då 68 år – och skulle gälla för dig som är född mellan 1967 och 1980.

I vilken ålder ska man börja tänka på sin pension?

Är privatekonomi inte ditt största fritidsintresse? Du behöver inte få panik om du närmar dig 30 och fortfarande inte börjat tänka på pensionen. De flesta har vi den tidpunkten ändå redan börjat tjäna in till sin allmänna pension – och i bästa fall också till sin tjänstepension. Och det räcker gott!

Deklaration = orange kuvert

När du har deklarerat får du ett orange kuvert. Då vet du säkert att du har fått inbetalning till allmän pension. Får du dessutom ett kuvert från ett pensionsbolag (eller en valcentral) har du troligen också börjat få tjänstepension. Och mer koll än så behöver du inte ha de första åren på arbetsmarknaden.

Om du har passerat 30 och inser att du inte fått någon information om pensioner från Pensionsmyndigheten – varken i fysisk eller digital brevlåda – är det hög tid att börja fundera på varför.

Har du inte jobbat tillräckligt mycket?

Har du jobbat mycket – men inte betalat skatt?

Så tjänar du in till allmän pension

Du kan tjäna in till allmän pension hela livet. I den allmänna pensionen finns det inte några åldersgränser. När du jobbar och betalar skatt avsätts 18,5 procent av det du tjänar till din framtida allmänna pension. Den magiska formeln heter skatt… När du har jobbat ihop en årsinkomst över 24 872 kronor under år 2025, betalar du skatt och samtidigt tjänar du in till din allmänna pension från första kronan. Därför kan det vara bra – också för pensionen – att sommarjobba under studietiden.

Dessutom tjänstepension?

Vissa jobb – inom staten, kommuner och regioner – ger dessutom tjänstepension från första kronan. Oavsett ålder.

Inom privat sektor får du kollektivavtalad tjänstepension från 22 år om du jobbar som arbetare och 25 år om du jobbar som tjänsteman. Om du är osäker på vad som gäller på din arbetsplats kan du fråga din arbetsgivare.

Faktaruta för unga som vill göra kloka pensionsval

Plugga inte för länge! Även om CSN-bidraget ger lite allmän pension går det inte att jämföra med att få lön varje månad.

Jobba vitt – svarta jobb ger ingen pension.

Se till att sommarjobbet ger lön över 24 872 kronor – då betalar du skatt och tjänar in till din allmänna pension.

När du börjar jobba på riktigt – se till att du har tjänstepension!

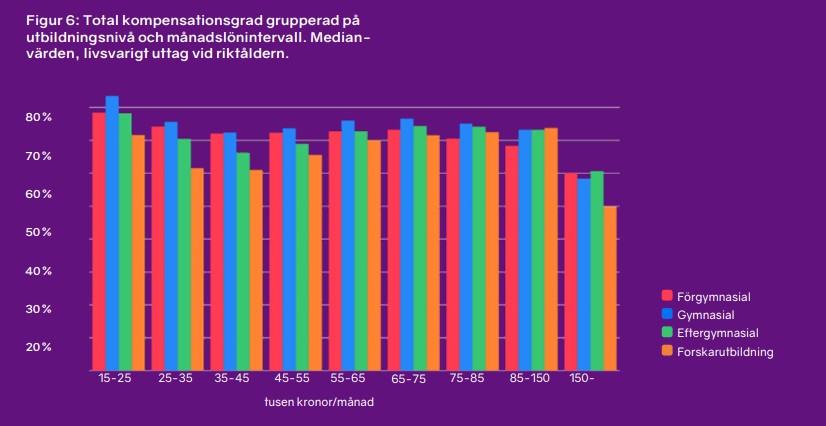

Den allmänna pensionen står för huvuddelen av den samlade pensionen för de allra flesta. Men med stigande inkomst ökar tjänstepensionen i betydelse. Det beror på att den allmänna pensionen har ett intjänandetak och att högre löner oftast ger större inbetalningar till tjänstepensionen (för att kompensera för att man inte tjänar in mer allmän pension).

Många låg- och medelinkomsttagare får en samlad pensionsinbetalning, allmän pension och tjänstepension, som är på cirka 22 – 23 procent av lönen. För de med högre inkomster är inbetalningen till tjänstepensionen ofta på 30 – 31,5 procent på lönedelar över 50 400 kr/mån (7,5 inkomstbasbelopp).

I inkomstintervallet 35 – 45 000 kr/mån återfinns en något lägre kompensationsgrad bland akademiker (förväntad pension jämfört med lön). Det är en inkomstnivå som är nära intjänandetaket för allmän pension men som inte ger större avsättningar till tjänstepensionen. Och till skillnad från de med lägre inkomster omfattas man inte av garantipension som utfyllnad till sin inkomstbaserade allmänna pension.

För de som har månadslöner över 150 000 kronor faller kompensationsgraden tydligt. Det beror sannolikt på att det finns intjänandetak på 30 inkomstbasbelopp i flertalet stora tjänstepensionsavtal. En annan sannolik förklaring är att högre chefer och egenföretagare även tryggar pensionen på annat sätt än i en pensionsförsäkring (såsom direktpension, kapitalförsäkringar och i stiftelser vilket inte finns på minPension).

Det bör också betonas att underlaget i denna jämförelse avser just senaste lön (inga historiska löner eftersom minPension inte har de uppgifterna). Vilken lön man har under yrkeslivet spelar stor roll för vilken samlad pension som väntar.