Varje vår får miljoner svenskar två centrala pusselbitar i sin ekonomiska framtid: orange kuvert för den allmänna pensionen från Pensionsmyndigheten samt årsbeskeden för tjänstepensionen från pensionsbolagen och valcentralerna. Och det finns några nyheter som är bra att tänka på när man läser dessa besked.

Tre saker i orange kuvert för allmän pension:

1. Årets omräkning är relativt låg

De flesta får en liten ökning – men variationerna är stora beroende på kombinationen av inkomst-, tilläggs-, premie- och garantipension. För pensionärerna höjs inkomstpensionen med 1,9 procent från januari 2026, garantipensionen höjs med 0,7 procent – i takt med prisutvecklingen.

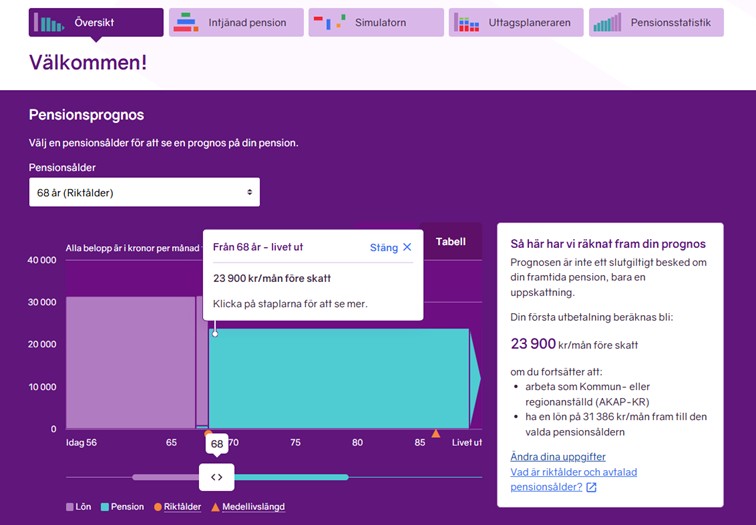

2. Riktåldern gäller för alla födda 1960 och senare

Från 2026 är gäller riktåldern för allmän pension.

Födda 1960-1966: 67 år

Födda 1967-1981: 68 år

Födda 1982-1997: 69 år

Födda 1998-2014: 70 år

För de födda 1960–1964 är riktåldern redan bestämd, för övriga är den enligt prognos.

Inkomst- och premiepension kan tidigast tas ut vid 64 års ålder (under många år framöver). Garantipension och bostadstillägg kan först tas ut vid riktåldern, alltså 67 år från och med 2026. Många kommer nog fundera på om man kan förlänga yrkeslivet – på heltid eller deltid – och planera när och hur pensionsuttaget sker.

3. Nya fonder för premiepensionen för dig som gjort eget fondval

Fonderna för premiepensionen kommer ersättas nu och kommande år. Antalet fonder blir klart färre men det kommer fortfarande finnas många alternativ. Generellt kommer avgifterna att sjunka. Är du nöjd med dina ersättningsfonder behöver du inte göra något. Men det är ändå klokt att reflektera över sina fondval. Du kanske har en annan inställning till finansiell risk än för 10, 15 eller 20 år sedan? Livet förändras – din fondportfölj kanske också borde göra det. Logga in på Pensionsmyndigheten för att söka och jämföra fonder för din premiepension.

Tre saker i årsbeskeden för tjänstepension:

1. Små omräkningar men stora skillnader

Till skillnad från den allmänna pensionen varierar tjänstepensionens utveckling mycket mellan avtalsområden, bolag och sparformer. De förmånsbestämda tjänstepensionerna har en låg ökning vid detta årsskifte – i många fall 0,89 procent – eftersom de följer inflationen som numera är låg. För premiebestämda tjänstepensioner finns det stora individuella skillnader – inte minst beroende på om du har traditionell försäkring eller fondförsäkring. I de flesta fall handlar det om en liten ökning men det finns undantag där utvecklingen har varit negativ (vilket även gäller för premiepensionen).

2. Avtalad pensionsålder för tjänstepensionen

Många som arbetar i privata företag har en avtalad pensionsålder för tjänstepensionen vid 65 eller 66 år. Det innebär att arbetsgivaren slutar betala in premier till tjänstepensionen då samt att automatisk utbetalning av tjänstepensionen startar – om du inte väljer något annat. För andra tjänstepensioner krävs det att du ansöker om utbetalning. Villkoren varierar beroende på vilken tjänstepension det handlar om. Kolla upp vad som gäller för dig.

I offentlig sektor omfattas många av avtal där arbetsgivaren betalar in tjänstepension utan bortre åldersgräns och där den automatiska utbetalningen startar automatiskt månaden efter man fyller 70 år eller samma månad man fyller 72 år – om du inte väljer något annat. Åldersgränserna för intjäning och automatisk utbetalning av tjänstepension beror alltså på vilket avtal du omfattas av.

Förmånsbestämd tjänstepension, i både privat och offentlig sektor, är slutbetalad vid 65 år. Det innebär att det inte sker några fortsatta inbetalningar efter denna tidpunkt.

3. Uttag av tjänstepension – går numera att ångra i efterhand

Allt fler kombinerar jobb och pension och fortsätter arbeta längre upp i åren. Det gör tjänstepensionens flexibla uttagsmöjligheter viktigare än någonsin. I dag kan du ofta pausa, förlänga, tidigarelägga eller ändra dina utbetalningar – något som ger en större frihet att anpassa inkomsten efter hur du faktiskt vill leva och jobba.

Så fungerar det på minPension:

I förvalsprognosen räknar vi med att du fortsätter arbeta på ditt nuvarande arbete, med nuvarande lön, fram till riktåldern (beslutad eller beräknad beroende på födelseår) och att du sedan tar ut alla dina pensioner. Med en knapptryckning kan du ändra uttagsålder, tidigare eller senare, eller klicka dig vidare i verktygen för att till exempel välja olika uttagstidpunkter för allmän pension och tjänstepension.

Vill du veta mer?

Lyssna på minPensionsPodden: Vad innebär riktåldern?

Mer info hos Pensionsmyndigheten: Riktålder – när kan jag ta ut allmän pension?

Text: Dan Adolphson Björck, pensionsekonom på minPension