Just nu är det många varsel på arbetsmarknaden. Vilken hjälp kan man få om man förlorar jobbet? Hur ser chanserna ut om man har fyllt 60 år?

I kollektivavtalen finns olika stöd för den som ofrivilligt blir av med jobbet. För till exempel privatanställda tjänstemän finns TRR som erbjuder omställnings- och kompetensstöd. Av 100 personer som uppsöker TRR landar 95 personer i nytt jobb, studier eller får hjälp att starta eget företag.

Kanske är en uppsägning också en möjlighet att stanna upp och reflektera över vad man verkligen vill göra? Kanske landar uppsägningen i att man äntligen startar sitt drömföretag? Eller att man tar tillfället i akt att skola om sig till det man länge funderat på? Och kan tidigt pensionsuttag leda till att man missar stöd som man annars har rätt till?

Det blev ett spännande samtal om nya vägar i livet när TRRs vd, Johan Lagerhäll, besökte minPensionsPodden. Lyssna i din poddkanal eller via länken här nedanför.

Att logga in på minPension har du nytta av redan från första sommarjobbet. På minPension samlas alla intjänande pensioner – på ett och samma ställe. Det finns olika verktyg och funktioner. Här tipsar vi om vad som kan passa bäst i din ålder.

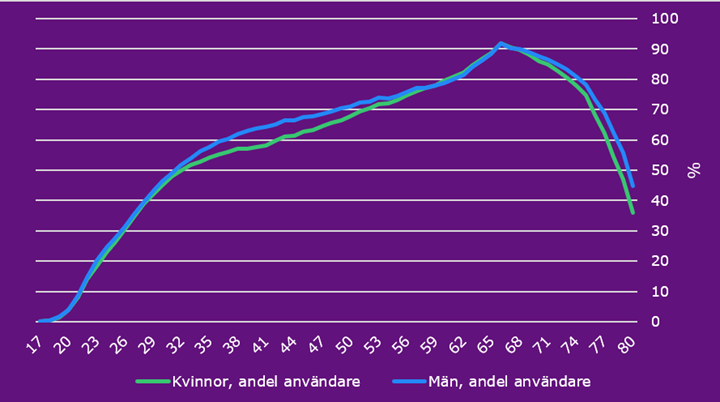

Är du en av de nära fem miljoner som har loggat in på minPension? Intresset är (såklart) störst bland 60-plussare. Här har nästan nio av tio registrerat sig. Men under de senare åren finns faktiskt flest unga bland de nyregistrerade. Männen hittar minPension något tidigare än kvinnorna, men kvinnorna kommer i kapp!

Andel av Sveriges befolkning som använder minPension. Nästan alla 60-plussare har registrerat sig, men även bland 40-åringarna är intresset stort.

Nyttan av minPension i olika åldrar

När du är 16-30 år

Lägsta ålder för att logga in är 16 år. När du är riktigt ung har du ofta inte något fast jobb eller månadslön. Då blir prognosen i lägsta laget, eftersom vi beräknar din pension som om du fortsätter att ha den lön du har nu livet ut. Men du kan ändå planera för vilket jobb du vill ha och se vad du då kan förvänta dig för pension. Använd vårt verktyg minPension för unga som inte kräver inloggning och där du kan få drömma fritt.

Vem blir du som pensionär? Testa i minPension för unga – ingång via minPension.se

Har du fått ett eller flera orange kuvert? Då kan du via minPension se vad du hittills har tjänat in till din pension. Här finns även tjänstepensionen med, alltså de pensionspengar som betalas in av de flesta arbetsgivare när du har en anställning.

För att se dina hittills intjänade pensioner ska du gå in under Intjänad pension. Tänk på att det kan ta ett tag innan vi får allt inrapporterat till oss. Om du har ett sommarjobb i år kommer intjänandet till din allmänna pension att visas först efter att du har deklarerat din inkomst och vi har fått uppgifterna från Pensionsmyndigheten.

När du är 30-54 år

I den här åldern brukar både karriär och familjeliv ta fart. Båda påverkar pensionen.

I Simulatorn kan du se vad som händer om du byter jobb – och kanske får högre lön och ett annat tjänstepensionsavtal?

Om du går ner i arbetstid eller räknar med att ha lägre lön tillfälligt så påverkar det prognosen. Då räknar vi som att du fortsätter att ha den lägre lönen så länge du fortsätter att jobba. Prognosen blir för låg. Då är det bättre att använda Simulatorn och se vilken pension du kan räkna med när du får tillbaka din högre lön.

Kanske löneväxla? Så här testar du hur det påverkar

Kanske kan du löneväxla? För det behöver din lön vara högre än 51 000 kronor/månad. Dessutom behöver du arbeta hos en arbetsgivare som erbjuder medarbetarna löneväxling.

Om du funderar på hur löneväxling skulle påverka din prognos kan du lägga in en löneväxlingspremie i Simulatorn och testa.

Om du redan löneväxlar kan du lägga in premien i Inställningar så räknar vi med löneväxlingen i dina prognoser framåt.

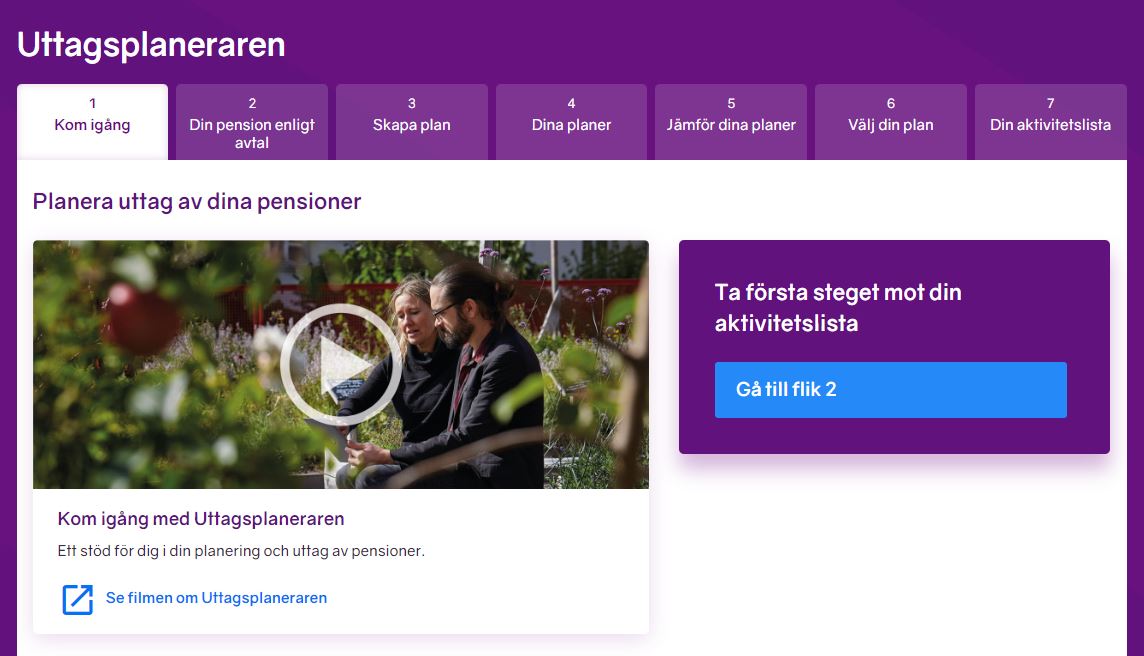

När du är 54-65 år

Har du fyllt 54 år? Då kan du börja använda Uttagsplaneraren. Här kan du planera för uttagen av dina pensioner, få information om hur du ska ta ut dem, vad du får ut efter skatt och vilka olika möjligheter du har att ta ut pensionerna på kortare eller längre tid.

När du är 65-80 år

Förmodligen tar du ut hela eller delar av dina pensioner nu. Men du har fortfarande nytta av minPension för att se dina framtida utbetalningar.

Tänk på att en del uppgifter om dina pensioner inte längre levereras till minPension. En del upphör när du fyllt 65 år, andra när du börjar ta ut just den pensionen. Det här påverkar förstås kvaliteten i prognosen.

Under Intjänad pension finns uppgifter kvar. Du kan också själv lägga in egna uppgifter här och på den vägen få en bra uppfattning om utbetalningarna. Tänk på att uppgifter som du lägger till själv på minPension inte uppdateras automatiskt.

När du är 80+

Från den dag du fyller 80 år kan vi inte hjälpa dig längre.

Ännu så länge finns det en övre åldersgräns för minPensions användare vid 80 år. Det pågår dock ett arbete för att höja den gränsen.

En högre pensionsålder behövs för att möta utmaningen med att vi lever längre. Men det är inte det enda sättet att trygga framtidens pensioner. Det går att sätta av mer pengar också. Och på allt fler arbetsplatser är det precis vad som sker genom avtal om större inbetalningar till tjänstepensionen.

I de fyra största tjänstepensionsavtalen är det numera cirka 3,2 miljoner löntagare som omfattas av detta. I många fall handlar det om kompletterande flex- eller deltidspensionspremier i branschavtal men det kan även gå under andra benämningar eller att man helt enkelt ökar avsättningen för alla i centrala avtal. I praktiken innebär det att inbetalningen till tjänstepensionen varierar mellan 4,5 – 6 procent på lönen upp till 47 625 kr/mån (2024) och 30-31,5 procent på lönedelar över. Men andra procentsatser förekommer också.

Branschavtal i privat sektor:

955 000

privatanställda arbetare omfattas av olika kompletterande premier utöver Avtalspension SAF-LO (ungefär 6 av 10).

800 000

privatanställda tjänstemän omfattas av flex-/deltidspensionspremier utöver ITP (nästan alla).

Centrala avtal i offentlig sektor:

1 167 000

kommun- och regionanställda omfattas av AKAP-KR (men det finns även de med högre inkomster eller tidigare intjänande som står kvar i KAP-KL).

72 000

statligt anställda omfattas av flexpensionspremie inom PA16 avd 1.

200 000

statligt anställda omfattas av flexpensionspremie inom PA16 avd 2 från 2024 (men upp till 36 000 inom PA16 avd 2 kan potentiellt få beviljad delpension istället).

Källa: Fora, Collectum, Pensionsvalet, Valcentralen/Skadikon och SPV 2023.

Tanken med den förstärkta tjänstepensionen är att man ska få ökad flexibilitet att gå ner i arbetstid i slutet av yrkeslivet alternativ fortsätta arbeta i samma omfattning och få en högre pension. En fördel med att förstärka tjänstepensionen är att man kan få låga avgifter och för arbetsgivarna är det en enkel och kostnadseffektiv administration.

Samtidigt finns det nackdelar. Alla vill inte avsätta mer pengar till pensionen. I dessa tider när många har svårt att få sin ekonomi att gå ihop värdesätter man nog en löneökning istället. Att förstärka pensionerna tar dessutom tid. Det är framför allt en reform för dagens unga som hinner spara ihop ett tillräckligt stort kapital. Dessutom innebär det ökade kostnader för arbetsgivarna.

Arbetsmarknadens parter har i etapper satt av mer pengar till tjänstepensionen på senare år medan inbetalningarna till den allmänna pensionen inte har förändrats sedan det gjordes om i mitten på 1990-talet. Förmodligen kommer vi till en punkt där balansen mellan lön idag och pension imorgon kommer diskuteras mer ingående. Och hur stor tjänstepensionen bör vara i förhållande till den allmänna pensionen.

De tre viktigaste faktorerna för att få en bra pension är lönen, tiden i arbetslivet och att man får tjänstepension i sin anställning. Samtidigt är frågan om hur mycket arbetsgivaren betalar in till tjänstepensionen allt viktigare. För det skiljer sig åt mellan olika arbetsplatser.

Text: Dan Adolphson Björck, pensionsekonom på minPension

Nu har vi kommit en bit in i januari och på minPension vill vi ta tillfället i akt och titta tillbaka på året som har passerat. En hel del har hänt på området pensioner, nya villkor för anställda i kommun och region, statligt anställda och pensionsgruppen är överens om att det ska vara möjligt att pausa uttag av tjänstepensioner.

Även på minPension.se har det hänt en hel del och vi ser fortsatta ökningar i användandet av våra olika tjänster. I det här inlägget tänkte vi belysa olika delar av vår statistik. Som vanligt i samband med avslutat kvartal publicerar vi kvartalsstatistik under fliken ”Statistik” här på bloggen.

Fler än 9 av 10 svenskar mellan 65 och 69 använder minPension

Man kan använda minPension från att man fyller 16 till och med att man fyller 80. När vi tittar på antalet användare per ålder, beräknat utifrån innevarande år och födelseåret, jämfört med Sveriges befolkning kan vi få en bild av vilken del av befolkningen som använder våra tjänster. På totalen ser vi att 60 procent av befolkningen mellan 16 och 80 har använt eller använder minPension. Vi är speciellt glada för att i användarna som är mellan 65 och 69 mer än 9 av 10 svenskar använt minPension.

Diagram 1 visar antalet registrerade användare som andel av Sveriges befolkning (SCB, M2023M10).

Fler nya användare än vad som bor i Örebro län

Under året har det tillkommit nästan 320 000 användare. Det är fler än antalet som bor i hela Örebro län (307 772, SCB 2022). Åldersfördelningen bland dessa visar att intresset för pensionskunskap är fortsatt stort i alla åldersgrupper och under 2023 utgjorde användare som är yngre än 40 år nästan 60 procent av alla nya användare. Användare yngre än 40 gjorde under året 4,7 miljoner prognoser och 775 000 användare i denna åldersgrupp loggade in. Detta innebär att användare yngre än 40 i genomsnitt gjort 6 prognoser under 2023.

Diagram 2 visar andelen nyregistrerade användare uppdelat på olika åldersgrupper.

48,7 miljoner prognoser under 2023

När det gäller våra användares aktivitet, ser vi att antalet inloggningar har ökat varje månad förutom under januari. Den procentuella ökningen visas i diagrammet med blå staplar och storleken på förändringen visas i den vänstra axeln. Den röda linjen visar antalet miljoner inloggningar varje månad under 2023.

Under året har vi som mest inloggningar under det första kvartalet. Vi ser även en stor ökning i antal inloggningar under månaderna som vanligtvis har varit lugnare. Totalt har antalet inloggningar ökat med 11 procent under 2023 jämfört med 2022. Under året har det gjorts 48,7 miljoner prognoser vilket är en ökning jämfört med 2022 med 23 procent. Att antalet prognoser ökar mer än antalet inloggningar innebär att användare överlag gör fler prognoser per besök än tidigare.

Vi ser även generellt stora ökningar i inloggningar per månad. Den procentuella ökningen jämfört med samma månad år 2022 visas i blått i diagram 3. Antal inloggningar per månad visas med den röda linjen. Generellt ser vi att aktiviteten framförallt har ökat under våra lugnare månader.

Diagram 3 visar förändringen i antal inloggningar (jämfört med samma månad år 2022) i blå staplar och antalet inloggningar per månad under år 2023 i rött.

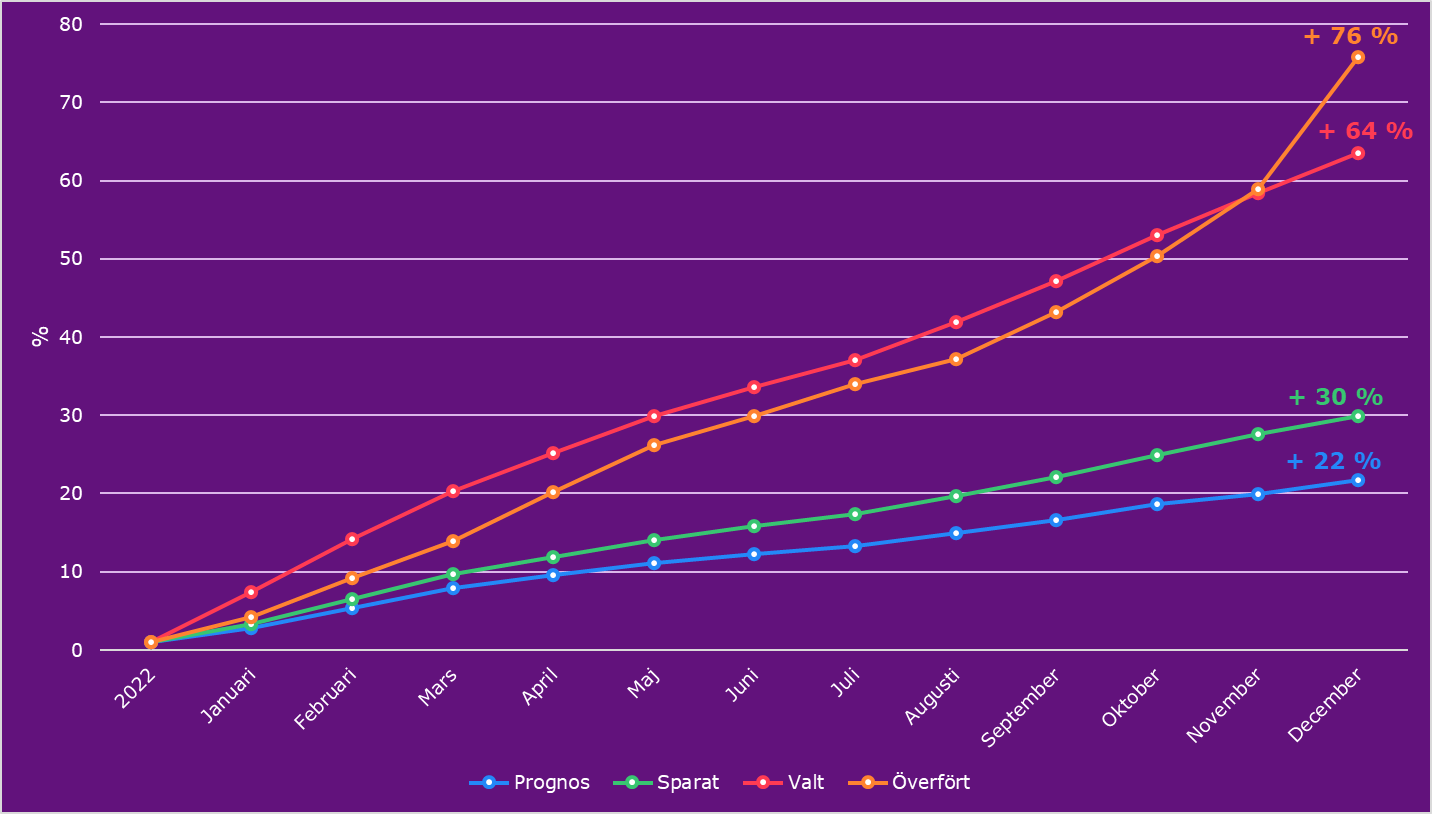

Användarna av ”Överföra plan” ökade med 76 procent

Det finns flera olika verktyg för att göra prognoser på minPension, en av dessa är Uttagsplaneraren. I Uttagsplaneraren finns möjlighet att spara och jämföra flera olika uttagsplaner och när det är dags att påbörja uttag finns stöd att överföra valen direkt till tjänstepensionsbolaget. Användningen av Uttagsplaneraren kan delas upp i fyra steg:

Användaren börjar göra prognoser i Uttagsplaneraren och bekantar sig med verktyget

En eller flera planer sparas så att användaren lätt kan återkomma till planerna senare

När användaren har bestämt sig för en uttagsplan som matchar användarens preferenser väljs den planen

När uttaget närmar sig kan delar av den valda planen överföras till dom bolag som har stöd för funktionen

Diagram 4 visar förändringen i antal användare i Uttagsplanerarens olika steg mätt utifrån antalet användare i slutet av 2022.

I alla fyra steg ser vi stora ökningar i antalet användare jämfört med antalen vid slutet av 2022. Antalet användare som har valt och överfört en plan har ökat med 64 respektive 76 procent. Antalet som har gjort en prognos med verktyget och som sparat en plan har ökat med 22 respektive 30 procent.

Januari brukar kallas årets fattigaste månad. Nu tvingas vi hålla igen efter julens alla utgifter. När du ändå är sparsam, passa på att testa när du har råd att gå i pension.

De allra flesta av oss kommer att ha mindre pengar att röra oss med när vi blir pensionärer. Att anpassa sig till en tunnare plånbok kan vara jobbigt. Det är svårt att beräkna vilka kostnader som det kanske går att dra ner på.

Därför är en sparmånad bra träning för vad som komma skall.

Vad får du i pension?

Ta reda på vad du kan räkna med att få i pension.

Gör en prognos och se vad du får. En normal pension ligger på kanske 65 procent av det du tjänar idag. Men det är stora skillnader beroende på hur mycket du jobbat under ditt arbetsliv, så det är viktigt att du tittar på din egen prognos. Har du fyllt 54 år kan du testa i Uttagsplaneraren på minPension. Här får du även en indikation på vad pensionen blir när skatten är dragen.

Se vad som händer om du tar ut pensionen tidigt eller om du väntar något år. Att vänta brukar betyda någon eller några tusenlappar mer i månaden i pension.

Testa om du klarar dig på din framtida pension

Försök att klara dig på den pension som du kommer att få i framtiden.

Klara du dig på 65 procent av lönen? Vad kan du dra ner på här och nu? Vad händer om du skulle ha lägre utgifter för till exempel boende eller bil? Spara in på det som går!

Om du har tur får du dessutom pengar över nu när du fortfarande har en lön. Om du orkar fortsätta att vara snål någon eller några månader till blir det nog en rätt bra slant över.

Gör en pensionärsbudget

Fundera på vad som är en rimlig pensionärsbudget.

Hur sparsam orkar du vara, år efter år? Är det kanske värt att arbeta lite längre för att få en bättre pensionärsekonomi? Kan du kombinera arbete och pension några år?

Tänk på att pensioner vanligtvis inte stiger i samma takt som din lön har gjort. Pensionsutbetalningarna kan till och med sjunka vissa år. Se till att du har lite utrymme för oväntade utgifter även på sikt. Fortsätt att ha ett buffertsparande. Läs mer i vårt tidigare blogginlägg ”Vad kostar en pensionär 2024”.

Vissa utgifter kan vara svåra att förutse. Räntan på lån kan stiga kraftigt, elkostnaderna också. Kostnaderna för glasögon, tandvård och läkarbesök kan kosta mer när du blir äldre.

Ta hjälp av gratisverktygen

Ta hjälp med planeringen. Använd de bra hjälpmedel som finns. På Konsumentverkets hemsida finns en bra budgetmall – du hittar den här

Oroar du dig för att pengarna inte ska räcka till? Ta kontakt med kommunens budget- och skuldrådgivare redan nu, läs mer på Konsumentverkets hemsida. De kan både hjälpa dig med din ekonomi i dag och planera din pensionärsekonomi. Att ställa om sin ekonomi och krympa kostnader är en omställning som kan behöva ta tid.

Tänk på att det finns stöd att få som pensionär. Bostadstillägget kan förbättra ekonomin betydligt. Läs mer om stödet hos Pensionsmyndigheten och se om det kan gälla för dig.

Pension är förstås i första hand pengar som du ska leva på när du blir gammal. Men vad händer med pengarna om du dör ifrån dem? I minPensionsPodden går vi igenom vad som gäller för efterlevandeskydden i dina tjänstepensioner – följ länken här nedanför.

I minPensionsPodden går Robert Cederberg från Skandia igenom efterlevandeskydden i de fyra stora tjänstepensionerna. Lyssna via länken eller i din poddkanal och få reda på vad du behöver göra och tänka igenom.

Ta reda på vad som gäller för dig och dina pensioner

Tänk på! Olika typer av pensioner har olika skydd.

Efterlevandeskydd är ett samlingsnamn för olika typer av ekonomiska ersättningar till anhöriga. Men det finns en hel del begrepp att hålla reda på. Om det blir förvirrande har vi sammanställt en ordlista längst ner i den här texten.

Den allmänna pensionen

Grundregeln är att din familj inte får några pengar. När du dör fördelas din intjänade pension till andra pensionssparare. För premiepensionen kan du teckna ett efterlevandeskydd när du börjar ta ut din premiepension första gången, läs mer hos Pensionsmyndigheten.

I tjänstepensionerna finns olika typer av efterlevandeskydd. Du kan själv behöva ansöka om dem. Du kan också ta bort skyddet om du inte längre tycker att det behövs. Nackdelen med efterlevandeskydden är att de kan minska dina egna pensionsutbetalningar.

Gör så här för att kolla vad som gäller för dig

Ta först reda på vilken eller vilka tjänstepensioner du har. Det gör du lättast genom att logga in på minPension och klicka på fliken ”Intjänad pension”. I rutan ”Tjänstepension” kan du se vad dina avtal heter. De allra flesta har sin tjänstepension i något av de fyra stora avtalen: ITP, SAF-LO Avtalspension, PA16 eller AKAP-KR.

Om du vill veta om du har ett återbetalningsskydd kan du antingen logga in hos bolaget där dina pensionspengar finns. Eller också kan du vända dig till valcentralen dit din arbetsgivare skickar inbetalningen till din tjänstepension.

Dina tjänstepensioner kan ha olika villkor för efterlevandeskydd och vilka som omfattas av skyddet. Ibland behöver man vara gift för att omfattas, i dessa fall får alltså inte sambor några pengar. Men även i de fall efterlevandeskyddet omfattar sambor kan det finnas särskilda villkor som måste uppfyllas.

Vid en skilsmässa, eller om ni flyttar isär, upphör vanligtvis efterlevandeskydden att gälla. Men det går att se till så att även ett ”ex” kan få del av pensionspengarna.

Efterlevandeskydd Efterlevandeskydd är ett samlingsnamn på det stöd som går till familjen vid dödsfall. Det är också benämningen på det skydd som går att teckna för premiepensionen i samband med din pensionering. Om du tecknat skyddet får din partner din premiepension så länge han eller hon lever.

Familjepension Familjepension finns i vissa tjänstepensioner, t ex ITP2 och ger ersättning till make eller maka och barn under 20 år. Gäller bara om du har en lön högre än 7,5 inkomstbasbelopp. Motsvarar en månadsinkomst på 47 625 kr år 2024.

Familjeskydd Familjeskydd kan väljas till i tjänstepensionen. Det är en försäkring som ger dina anhöriga ett visst belopp pengar om du dör före pensionering.

Omställningspension Omställningspension är ett stöd till dina anhöriga i den allmänna pensionen. Gäller om anhörig till den som dött är under 66 år och till barn.

Återbetalningsskydd Återbetalningsskydd finns i tjänstepensionen och är oftast något du behöver lägga till själv. Skyddet ger dina anhöriga de pengar du tjänat in till tjänstepensionen om du dör.

Änkepension Änkepension är ett stöd till maka i den allmänna pensionen. Änkepension kan i vissa fall betalas ut till personer som gift sig senaste den 31 december 1989 med den som avlidit. Det finns särskilda regler för änkor som är födda 1944 och tidigare. Läs mer om änkepension hos Pensionsmyndigheten.

Ny rapport från minPension visar att pensionen stiger i förhållande till den sista lönen. Skillnaden från förra året beror på ökade inbetalningar till tjänstepensionerna.

För sjunde gången har minPension gått igenom användarnas prognoser för att jämföra skillnaden mellan de förväntade slutlönerna med de första pensionsuttagen, det som brukar kallas kompensationsgrad. I år har kompensationsgraden höjts jämfört med förra årets mätning. Skillnaden är cirka två procentenheter.

Det som lyfter kompensationsgraden i årets rapport är framför allt tjänstepensionen. Den har i genomsnitt stigit med drygt 1,8 procentenheter jämfört med 2022 års rapport. Den sammanlagda inkomst- och premiepensionen har stigit med drygt 0,3 procentenheter.

I #minPensionsPodden går vi igenom insikterna i årets rapport. Vilka är vinnare – och vilka är förlorare? Ser kvinnor och mäns kompensationsgrader ut att bli mer lika för yngre generationer? Hur ser det ut för gruppen utrikes födda?

I dagens fråga tar vi upp varför det är viktigt att aldrig logga in med e-legitimation på uppmaning av någon annan. Bra tips på hur du skyddar dig och dina uppgifter på nätet hittar du på Svårlurad.se.

Den här helgen får vi in nya pengar på premiepensionskontot. Den här delen av den allmänna pensionen är den som växter bäst. Utan den hade vi behövt jobba ännu längre. Du kan själv lätt kolla hur det går för ditt PPM-sparande och se hur stor betydelse det har för din totala pension.

Premiepensionen, PPM-fonderna, är den del av den allmänna pensionen som placeras i fonder. Fondernas värde över tid avgör vad du kommer att få i pension från den delen av alla dina pensioner.

Pengarna kommer in när du betalar skatt på lön. Andelen är 2,5 procent av lönen upp till en lön på cirka 50 000 kronor i månaden (år 2023).

Varje år i december sätts pengarna in på ditt premiepensionskonto, som du kan se om du loggar in på Pensionsmyndighetens hemsida.

I år är maxinbetalningen strax under 14 000 kronor. Pengarna fördelas på de fonder du har valt.

Har du inte gjort något val?

Då hamnar pengarna i AP7Såfa. Det är en global aktiefond. När du fyllt 56 år kommer delar av de pengarna i stället att gradvis flyttas till en räntefond, men lägre risk.

Hur vet du om du valt fonder eller inte?

Du kan logga in på Pensionsmyndighetens hemsida och se vilka fonder du har. Här kan du också byta fonder om du vill. Det finns omkring 400 olika att välja på just nu.

Är PPM bra för pensionen?

För de allra flesta växter premiepensionens pengar snabbare än de pengar som finns i inkomstpensionen, den andra delen av den allmänna pensionen.

Värdeutvecklingen för premiepensionen ligger på omkring åtta procent om året. Inkomstpensionens värdeutveckling är omkring tre procent.

Hur vet du hur det går för fonderna?

Börja med att logga in på Pensionsmyndighetens hemsida och klicka på ”Se dina fonder”. Här kan du se vilka fonder du valt, värdeutvecklingen i år, men även den årliga värdeutvecklingen över tid.

Under rubriken ”Statistik och Publikationer” kan du sedan se hur fondsparandet har utvecklat sig över tid för alla premiepensionssparare. Notera att här har olika sparare olika startår. Men du kan ändå jämför din värdeutveckling med andras. Så här såg det ut den sista oktober 2023.

Årlig värdeutveckling på individuella premiepensionskonton. Källa: Pensionsmyndigheten

Hur viktig är premiepensionen för den totala pensionen?

Premiepensionen har inte funnits så länge. Det var först år 2000 som det gick att välja fonder första gången. Det betyder att den som är född på 60-talet inte har tjänat in till premiepension under hela sitt arbetsliv. Det har däremot de flesta 70-talisterna gjort och alla som är ännu yngre kommer att få inbetalningar till premiepensionen under hela sitt arbetsliv.

Eftersom det finns ett tak för intjänande i den allmänna pensionen vid inkomster på omkring 50 000 kronor i månaden (år 2023) så betyder det att premiepensionens betydelse för den totala pensionen minskar för de som har höga löner.

Diagrammet här nedanför visar premiepensionens andel av den totala pensionen i olika inkomstnivåer i prognoserna på minPension. Den redovisas som andel pension i förhållande till slutlönen. De flesta har en total kompensationsgrad på 65–70 procent.

Kompensationsgrad, pension i förhållande till lön, i olika inkomstlägen. Uppdelat på inkomstpension, premiepension och tjänstepension. Källa: minPension

För inkomster upp till cirka 50 000 kronor i månaden är andelen premiepension ungefär 15 procent av den totala pensionen (10 procentenheter av en total kompensationsgrad på 65 procent = 15 procent andel av den totala pensionen). För riktiga höginkomsttagare är andelen premiepension ungefär åtta procent av den totala pensionen.

Vad händer om vi får en börskrasch?

Det beror förstås på vilka fonder du valt och hur de påverkas av en allmän nedgång på världens börser. Men om din pension är 25 000 kronor och andelen premiepension är 15 procent så motsvarar det 3 750 kronor i månaden. Om besparingarna i premiepensionen halveras så blir det 1 875 kronor kvar. De som drabbas direkt är de som har börjat ta ut sin premiepension. Men även de pengarna kan ju stiga igen om börskurserna vänder.

Är det inte bättre att ha allt i inkomstpensionen?

Sannolikt påverkas även inkomstpensionen av en börskrasch. Arbetslöshet och lägre tillväxt i ekonomin påverkar även den delen av pensionen. Även tjänstepensionerna påverkas förstås av en sämre världsekonomi.

De flesta av oss går i pension en gång i livet. Då är det många regler att ha koll på och svåra ord och begrepp som sköljer över en. Vem kan man vända sig till med sina frågor? Och vilka frågor borde man egentligen ställa sig?

Vi bad vår pensionsexpert Kristina Kamp reda ut var man börjar och vilka frågor man bör ha koll på inför besluten.

Förr om åren var pensionen bestämd på förhand. Det var ett visst belopp eller en viss procent av den lön man hade när man gick i pension. Det gällde både för det gamla allmänna pensionssystemet och för de flesta tjänstepensioner.

Men sedan 90-talet har det skett ett tydligt skifte. En allt större del av pensionen, både allmän pension och tjänstepension, är beroende på hur finansmarknaderna utvecklas. Premiepensionen (”PPM-fonderna”) var på små belopp till en början men står numera för en ansenlig andel av försörjningen för många som nyligen har blivit pensionärer. Förmånsbestämda tjänstepensioner har successivt ersatts av premiebestämda motsvarigheter. Man kan välja mellan traditionell försäkring (ett sparande med en garanti där pensionsbolaget sköter förvaltningen) eller fondförsäkring (där man kan välja fonder). Under utbetalning kan aktieandelen variera, ofta 20-60 procent för traditionell försäkring medan fondförsäkring kan innehålla upp till 100 procent.

Över tid har fondförsäkring vunnit mark. Ökningen syns tydligt i SCBs Sparbarometer. För 20 år sedan var 7 procent av svenskarnas tjänstepension placerad i fondförsäkring, för 10 år sedan var det 24 procent och nu är det 37 procent. Om man räknar bort förmånsbestämd tjänstepension (där man inte kan välja egen placeringsinriktning) är skiftet ännu mera påtagligt. Bland minPensions användare är cirka 57 procent av allt premiebestämt tjänstepensionskapital placerat i fonder eller i depåer.

SCB Sparbarometern. Ställningsvärden över hushållens finansiella förmögenhet (miljoner kronor)

2003 (kvartal 3)

2013 (kvartal 3)

2023 (kvartal 3)

Tjänstepension

1 107 573

2 041 060

4 047 783

traditionell försäkring

1 031 001

1 559 065

2 555 753

fondförsäkring

76 572

481 995

1 492 030

Premiepension

128 130

601 252

2 162 533

Det finns både för- och nackdelar med denna utveckling. När pensionen betalas ut kommer månadsbeloppen att variera mer för yngre pensionärer än för äldre. En börsnedgång som den under 2022 innebär sänkt utbetalning för de delar av pensionen som är beroende av finansmarknaderna. Den andra sidan av myntet är förstås att man kan få högre långsiktig avkastning på pensionen. Pensionspengarna läggs inte på hög när de betalas ut. I själva verket fortsätter pensionen förvaltas och den långsiktiga värdeutvecklingen har varit betydligt bättre än att ha pengarna på ett bankkonto som många jämför med.

Samtidigt ska man också komma ihåg att stora delar av pensionen, som inkomstpension och förmånsbestämd tjänstepension, beror på inkomst- och prisutvecklingen (inte börsutvecklingen).

Tre tips för dig som har pension under utbetalning:

1. Kolla om du kan göra placeringsval för delar av din pension Ta reda på om du har fondförsäkring för din premiepension, tjänstepension och eventuell privat pension. Då kan du göra fondval hos Pensionsmyndigheten och hos pensionsbolaget både när du tjänar in till din pension och under utbetalning. Om du har flera fondförsäkringar kan du göra flera olika val. I de flesta fall kan du byta fonder med e-legitimation. Det kostar ingenting att byta fonder och det finns inga skatteeffekter för själva fondbytet.

2. Ta ställning till risknivå Fonder går upp och ner i värde. Och fonder med hög risk svänger mer medan de med låg risk har en mer stabil värdeutveckling. Över tid har fonderna haft olika avkastning och det gör att man kan ha en annan riskfördelning än den man hade från början. Generellt är inställningen till risk även kopplat till ålder. I unga år kan många tänka sig en högre risk men med stigande ålder efterfrågas ofta lägre risk. Men inställningen till risk skiljer sig åt mellan olika personer. Tänk igenom vad som passar dig.

3. Fundera över om du vill vara aktiv eller inte Pensionen utbetalas under en lång tid och man får vara med om både börsuppgångar och börsfall. Att tajma dessa händelser genom fondval kan vara svårt. Om man väljer fonder med en smalare inriktning, t.ex. viss bransch, kan man behöva se över sitt val oftare. Breda fonder har en större riskspridning inbyggt. Om du inte själv vill välja fonder finns det generationsfonder som anpassar risken automatiskt beroende på din ålder. Premiepensionen förvaltas alltid i fonder fram till utbetalning då man kan välja mellan att så kvar i fonder eller byta till traditionell försäkring.

Text: Dan Adolphson Björck, pensionsekonom på minPension