Riktåldersbegreppet – har du hört talas om det? Än så länge är det få som har koll, kanske för att det känns både nytt och lite svårt att greppa. Men redan vid årsskiftet blir riktåldern verklighet. Den påverkar inte bara när vi kan ta ut vår allmänna pension, utan också flera statliga stöd – och hur skatten beräknas.

Från årsskiftet är riktåldern satt till 67 år, och beräknas gälla fram till 2033. Men vad betyder det egentligen? Kommer den tidigare normen – att gå i pension vid 65 år – snart att vara historia? Och hur skapar vi nya normer för ett längre arbetsliv? Är det viljan hos individen som avgör – eller krävs det också en arbetsmarknad som verkligen välkomnar äldre medarbetare?

I det här avsnittet möter vi Philip Berlin Jarhamn, analytiker på Pensionsmyndigheten, som nyligen har granskat hur höjda pensionsåldrar påverkar normen för att gå i pension. Lyssna i Spotify via länken nedan, eller sök upp minPensionsPodden i din poddkanal.

En vanlig fråga vi får är ”Hur mycket pension får jag i månaden?” Det svaret hittar du i våra prognoser. En annan vanlig fråga är ”Finns allt det jag tjänat in med i prognosen?” Det kan du ta reda på – och även hur alla år i arbetslivet påverkar din framtida pension.

På Pensionsmyndigheten finns en lista med alla år som du tjänat in till allmän pension. Ju fler år du har arbetat desto längre blir listan. Där framgår tydligt att alla år räknas. Även de då du kanske inte hade så goda inkomster.

Hitta dina egna siffror

Logga in på Pensionsmyndighetens hemsida. Klicka på ”Mina tjänster”.

Då får du upp en lång lista på olika saker du kan göra hos Pensionsmyndigheten. Nästan längst ner hittar du ”Mina Pensionskonton”.

Här ser du alla år som du har deklarerat och fått pensionsrätter till inkomstpensionen. Det vill säga, alla år då du betalat skatt på dina löneinkomster. Det är ju de som ligger till grund för den allmänna pensionen.

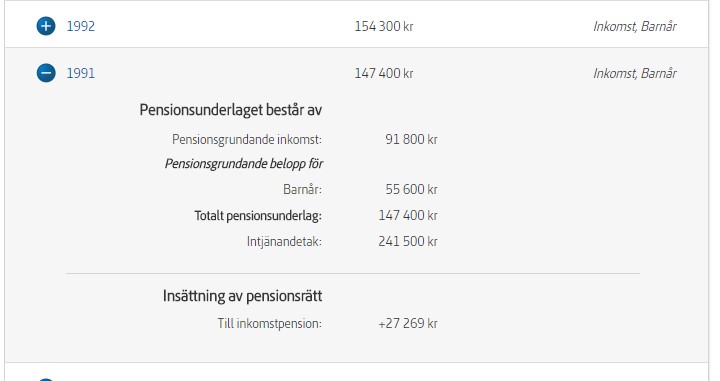

Det går att klicka på varje år för att få mer detaljer.

I det här exemplet, från 1979, är den pensionsgrundande inkomsten 46 900 kronor. Av det gick 18,5 procent till den framtida pensionen, alltså 8 676 kronor.

Intjänandetaket det året var 98 250 kronor (7,5 inkomstbasbelopp). Löner högre än så gav inga pensionsrätter. Fortfarande är gränsen för maxavsättningen till allmän pension 7,5 inkomstbasbelopp.

Den som har barn under fyra år, och har den lägsta inkomsten av föräldrarna det året, får barnårsrätter. De syns också i listan.

Det finns även en ruta som summerar alla år av insättningar till din framtida pension. Här finns också den totala värdeutvecklingen, både för inkomst-och premiepensionen.

Du ser vad du betalat in – och vad pengarna är värda i dag. Här finns också uppgifter om balansering. Det är en minuspost i inkomstpensionen, som också brukar kallas för bromsen. Om årets inbetalningar till inkomstpensionerna inte förväntas täcka årets utbetalningar av allmän pension, minskar inbetalningarna något tills det råder balans mellan inbetalningar och förväntade utgifter.

Arvsvinster finns också med. Det är pengar som betalats in till ditt konto från andra i din ålder som har avlidit.

Här redovisas också administrationsavgifterna som Pensionsmyndigheten tar ut. De dras av för både inkomst- och premiepensionen. Till det kommer de fondavgifter som betalats till fondbolagen för förvaltningen av premiepensionen.

Tjänstepensionen är inte med

Det som saknas i sammanställningen hos Pensionsmyndigheten är uppgifter om din tjänstepension och hur du tjänat in den under dina arbetsår.

På minPension kan du se hur mycket pengar du tjänat in till din tjänstepension. Men det saknas detaljer om hur och när du tjänat in den. För att ta reda på mer kan du behöva vända dig till de bolag som förvaltar dina pengar eller till den valcentral dit din arbetsgivare har skickat pengarna till din tjänstepension. När du loggat in på minPension kan du se vilka bolag som förvaltar dina pengar i fliken ”Intjänad pension”. Här ser du oftast även uppgift om din valcentral.

Intjänandet i pensionssystemet bygger på livsinkomstprincipen – ju mer du tjänar under yrkeslivet, desto mer betalas in till din allmänna pension. Men också själva avgiftens storlek spelar en viktig roll för hur mycket pengar som sätts av till framtiden.

Hur hållbart är dagens system på sikt? Behöver pensionsavgiften höjas för att trygga pensionerna framöver?

Som en del av pensionsgruppens överenskommelse om långsiktigt höjda och trygga pensioner tillsatte regeringen en utredning för att se över avgiftsnivån i det allmänna pensionssystemet. I april 2025 presenterade den särskilda utredaren, Lisa Laun, sitt resultat.

Vi bjöd in Lisa Laun till studion för att prata om slutsatserna: Räcker det att vi jobbar längre – eller krävs en höjning av avgiften?

Under de första månaderna på året dimper det ner en rad årsbesked för pensionen, digitalt eller i din brevlåda. De flesta känner nog till att det orange kuvert från Pensionsmyndigheten som beskriver den allmänna pensionen. Men man får även årsbesked för tjänstepensionen med olika avsändare beroende på var man jobbar.

Här är några viktiga punkter att stämma av:

Totalt värde. Du kan se hur mycket du har tjänat in till din pension (hur mycket som har betalats in och värdeutvecklingen).

Avgifter och kostnader. Kolla vilka avgifter som dras från din tjänstepension och din premiepension. I orange kuvert framgår t.ex. den genomsnittliga fondavgiften för premiepensionen (och om du betalar mer eller mindre än den). Din pension belastas även med årliga administrationskostnader och för tjänstepensionen syns avkastningsskatten (en årlig schablonskatt som du inte kan påverka).

Placeringsval. Du kan se ditt val av sparform, traditionell försäkring eller fondförsäkring. I många fall kan du också se ditt val av fonder.

Arvsvinster. Din pension ökar med arvsvinster när andra pensionssparare i samma åldersgrupp avlider. I unga år är beloppen små men med stigande ålder ökar det. Om du har återbetalningsskydd för tjänstepensionen får du inga arvsvinster eftersom din partner eller barn är förmånstagare.

Skydd genom jobbet. Det kan även finnas information och belopp om försäkringsskydd som du har i din anställning vid sjukdom, arbetsskada, dödsfall och/eller uppsägning (alltså inte bara pension).

Efter att ha läst årsbeskeden är det många som besöker minPension för att få en helhetsbild. Men även här kan det uppstå frågor om vilka uppgifter som finns registrerade för enskilda inkomstår.

För den allmänna pensionen är det lätt att kolla pensionsrätter på Pensionsmyndighetens hemsida. När du är inloggad med e-legitimation kan du under ’Mina tjänster’ (högst upp till höger) välja ’Mina pensionskonton’ för att se pensionsgrundande inkomster och belopp långt tillbaka i tiden.

För kollektivavtalade tjänstepensioner kan du kolla vilka uppgifter som din arbetsgivare har rapporterat in hos valcentralerna eller direkt hos pensionsbolagen (det senare gäller förmånsbestämd eller individuell tjänstepension).

Förr om åren fick du sällan inbetalningar till tjänstepensionen om du var under 28 år, vikarie eller timanställd. Numera omfattas allt fler av avtal där man, utöver allmän pension, även börjar tjäna in tjänstepension på första jobbet (men dessa regler gäller inte retroaktivt).