Att logga in på minPension har du nytta av redan från första sommarjobbet. På minPension samlas alla intjänande pensioner – på ett och samma ställe. Det finns olika verktyg och funktioner. Här tipsar vi om vad som kan passa bäst i din ålder.

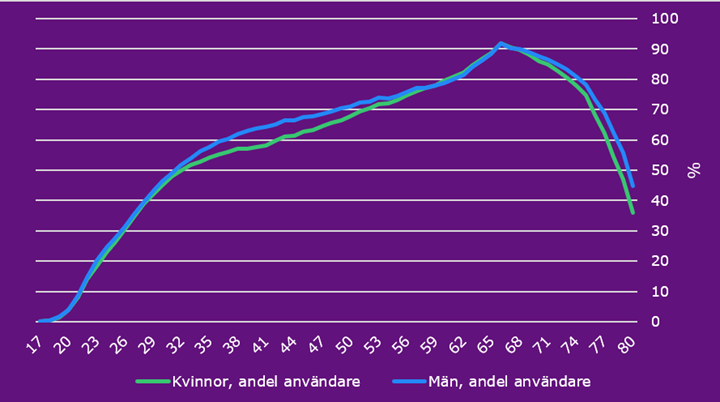

Är du en av de nära fem miljoner som har loggat in på minPension? Intresset är (såklart) störst bland 60-plussare. Här har nästan nio av tio registrerat sig. Men under de senare åren finns faktiskt flest unga bland de nyregistrerade. Männen hittar minPension något tidigare än kvinnorna, men kvinnorna kommer i kapp!

Nyttan av minPension i olika åldrar

När du är 16-30 år

Lägsta ålder för att logga in är 16 år. När du är riktigt ung har du ofta inte något fast jobb eller månadslön. Då blir prognosen i lägsta laget, eftersom vi beräknar din pension som om du fortsätter att ha den lön du har nu livet ut. Men du kan ändå planera för vilket jobb du vill ha och se vad du då kan förvänta dig för pension. Använd vårt verktyg minPension för unga som inte kräver inloggning och där du kan få drömma fritt.

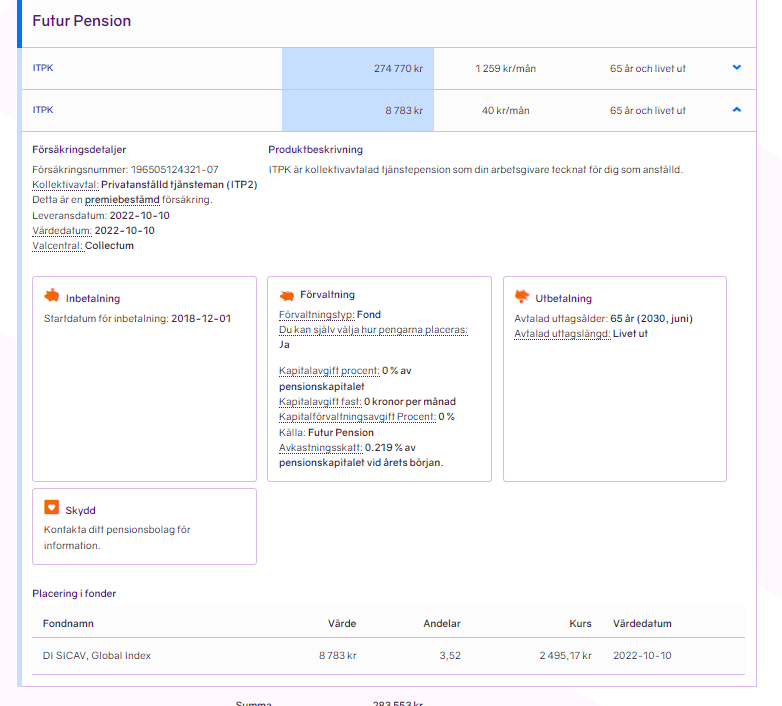

Har du fått ett eller flera orange kuvert? Då kan du via minPension se vad du hittills har tjänat in till din pension. Här finns även tjänstepensionen med, alltså de pensionspengar som betalas in av de flesta arbetsgivare när du har en anställning.

För att se dina hittills intjänade pensioner ska du gå in under Intjänad pension. Tänk på att det kan ta ett tag innan vi får allt inrapporterat till oss. Om du har ett sommarjobb i år kommer intjänandet till din allmänna pension att visas först efter att du har deklarerat din inkomst och vi har fått uppgifterna från Pensionsmyndigheten.

När du är 30-54 år

I den här åldern brukar både karriär och familjeliv ta fart. Båda påverkar pensionen.

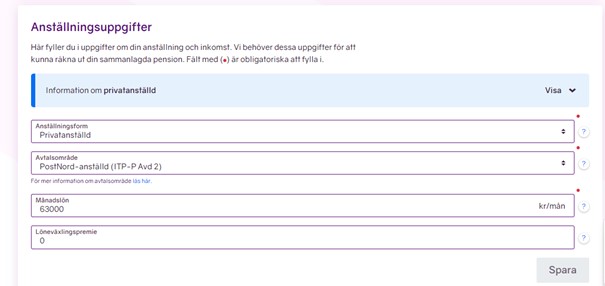

I Simulatorn kan du se vad som händer om du byter jobb – och kanske får högre lön och ett annat tjänstepensionsavtal?

Om du går ner i arbetstid eller räknar med att ha lägre lön tillfälligt så påverkar det prognosen. Då räknar vi som att du fortsätter att ha den lägre lönen så länge du fortsätter att jobba. Prognosen blir för låg. Då är det bättre att använda Simulatorn och se vilken pension du kan räkna med när du får tillbaka din högre lön.

Kanske löneväxla? Så här testar du hur det påverkar

Kanske kan du löneväxla? För det behöver din lön vara högre än 51 000 kronor/månad. Dessutom behöver du arbeta hos en arbetsgivare som erbjuder medarbetarna löneväxling.

- Om du funderar på hur löneväxling skulle påverka din prognos kan du lägga in en löneväxlingspremie i Simulatorn och testa.

- Om du redan löneväxlar kan du lägga in premien i Inställningar så räknar vi med löneväxlingen i dina prognoser framåt.

När du är 54-65 år

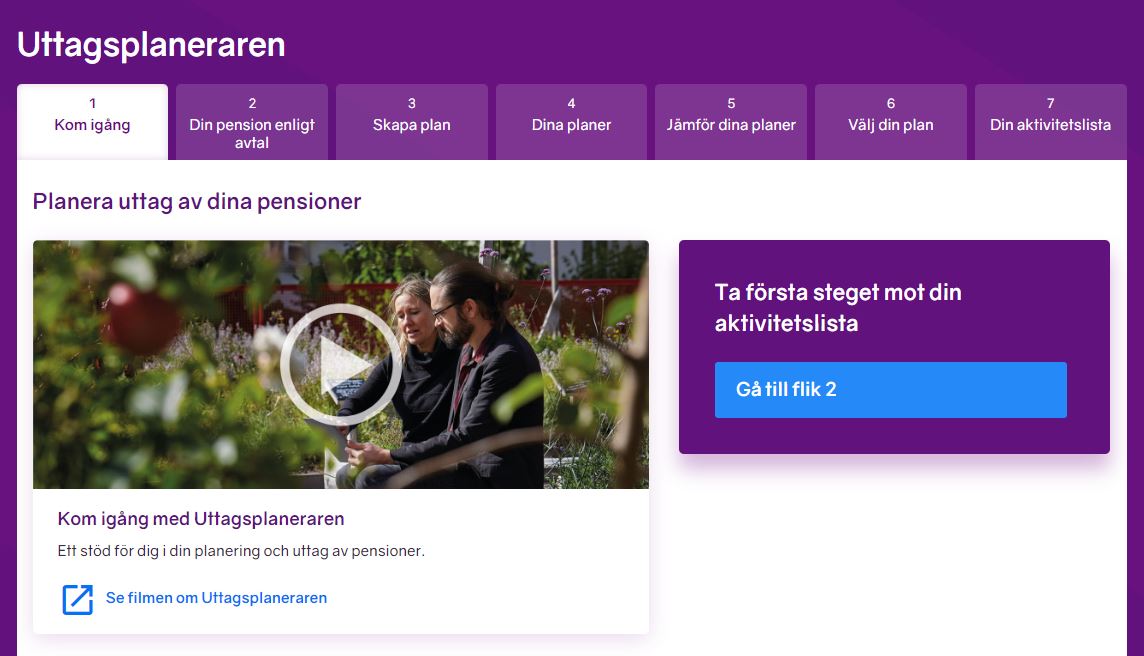

Har du fyllt 54 år? Då kan du börja använda Uttagsplaneraren. Här kan du planera för uttagen av dina pensioner, få information om hur du ska ta ut dem, vad du får ut efter skatt och vilka olika möjligheter du har att ta ut pensionerna på kortare eller längre tid.

När du är 65-80 år

Förmodligen tar du ut hela eller delar av dina pensioner nu. Men du har fortfarande nytta av minPension för att se dina framtida utbetalningar.

Tänk på att en del uppgifter om dina pensioner inte längre levereras till minPension. En del upphör när du fyllt 65 år, andra när du börjar ta ut just den pensionen. Det här påverkar förstås kvaliteten i prognosen.

Under Intjänad pension finns uppgifter kvar. Du kan också själv lägga in egna uppgifter här och på den vägen få en bra uppfattning om utbetalningarna. Tänk på att uppgifter som du lägger till själv på minPension inte uppdateras automatiskt.

När du är 80+

Från den dag du fyller 80 år kan vi inte hjälpa dig längre.

Ännu så länge finns det en övre åldersgräns för minPensions användare vid 80 år. Det pågår dock ett arbete för att höja den gränsen.

Text: Kristina Kamp, pensionsexpert på minPension